Faktory ovplyvňujúce adaptáciu prvákov

Adaptačné obdobie prvákov je dôležitou etapou v ich kognitívno-vzdelávacom procese. Rodičia, učitelia a...

P cr = In report * (U cr report -U cr. base)/100

Pri kr.otch. a základy – stĺpce 6 a 7.

5. Výpočet faktora „administratívne náklady“.

Pupr. = Sledujte. *(Uuro -U urb)/100

Kde Uuro a U ur sú úrovne nákladov na riadenie vo vykazovaných a základných obdobiach

6. Výpočet celkového vplyvu všetkých faktorov na zisk z predaja

Suma „Celkom“ sa musí rovnať absolútnej odchýlke v riadku 050 formulára č. 2 (stĺpec 5). Ak to tak nie je, potom sú výpočty chybné a ďalšia analýza nemá zmysel.

Faktorová analýza môže pokračovať čistý zisk. Metodológia na jeho vykonanie je nasledovná:

1. Podľa vyššie uvedeného diagramu sa analyzuje zisk z predaja.

2. Vplyv všetkých ostatných faktorov (prevádzkové výnosy, náklady atď.) sa hodnotí v stĺpci 5 v tabuľke vyššie.

Faktorová analýza sa vo vzdelávacej literatúre interpretuje ako časť viacrozmernej štatistickej analýzy, ktorá kombinuje metódy na odhadovanie dimenzie mnohých pozorovaných premenných štúdiom štruktúry kovariančných alebo korelačných matíc.

Faktorová analýza začína svoju históriu v psychometrii av súčasnosti je široko používaná nielen v psychológii, ale aj v neurofyziológii, sociológii, politológii, ekonómii, štatistike a iných vedách. Kľúčové nápady faktorová analýza boli založené anglickým psychológom a antropológom F. Galtonom. Na vývoji a implementácii faktorovej analýzy v psychológii sa podieľali vedci ako: C. Spearman, L. Thurstone a R. Cattell Matematickú faktorovú analýzu vyvinuli Hotelling, Harman, Kaiser, Thurstone, Tucker a ďalší vedci.

Tento typ Analýza umožňuje výskumníkovi vyriešiť dva hlavné problémy: kompaktne a zároveň komplexne popísať predmet merania. Pomocou faktorovej analýzy je možné identifikovať faktory zodpovedné za prítomnosť lineárnych štatistických vzťahov korelácií medzi pozorovanými premennými.

Napríklad pri analýze skóre získaných na niekoľkých škálach výskumník poznamenáva, že sú si navzájom podobné a majú vysoký korelačný koeficient, v takom prípade môže predpokladať, že existuje nejaká latentná premenná, ktorú možno použiť na vysvetlenie pozorovanej podobnosti získané skóre. Takáto latentná premenná sa nazýva faktor, ktorý ovplyvňuje početné ukazovatele iných premenných, čo vedie k príležitosti a potrebe označiť ju za najvšeobecnejší, vyšší rád.

Možno teda rozlíšiť dva ciele faktorovej analýzy:

Určenie vzťahov medzi premennými, ich klasifikácia, teda „objektívna R-klasifikácia“;

zníženie počtu premenných.

Na identifikáciu najvýznamnejších faktorov a v dôsledku toho aj faktorovej štruktúry je najvhodnejšie použiť metódu hlavných komponentov. Podstatou tejto metódy je nahradenie korelovaných komponentov nekorelovanými faktormi. Ďalšou dôležitou charakteristikou metódy je schopnosť obmedziť sa na najinformatívnejšie hlavné zložky a zvyšok vylúčiť z analýzy, čo zjednodušuje interpretáciu výsledkov. Výhodou tejto metódy je aj to, že je to jediná matematicky založená metóda faktorovej analýzy.

Faktorová analýza je technika na komplexné a systematické štúdium a meranie vplyvu faktorov na hodnotu ukazovateľa výkonnosti.

Existujú nasledujúce typy faktorovej analýzy:

1. Deterministický (funkčný) – efektívny ukazovateľ je prezentovaný vo forme súčinu, kvocientu alebo algebraického súčtu faktorov.

2. Stochastické (korelačné) - vzťah medzi efektívnym a faktorovým ukazovateľom je neúplný alebo pravdepodobnostný.

3. Priama (deduktívna) – od všeobecného ku konkrétnemu.

4. Reverzná (induktívna) – od konkrétneho k všeobecnému.

5. Jednostupňový a viacstupňový.

6. Statické a dynamické.

7. Retrospektíva a perspektíva.

Faktorová analýza môže byť tiež prieskumná - vykonáva sa pri štúdiu štruktúry latentných faktorov bez predpokladov o počte faktorov a ich zaťažení a potvrdzujúca, určená na testovanie hypotéz o počte faktorov a ich zaťažení. Praktická implementácia faktorovej analýzy začína kontrolou jej podmienok.

Povinné podmienky pre faktorovú analýzu:

Všetky znaky musia byť kvantitatívne;

Počet funkcií musí byť dvojnásobkom počtu premenných;

Vzorka musí byť homogénna;

Pôvodné premenné musia byť rozdelené symetricky;

Faktorová analýza sa vykonáva na korelovaných premenných.

Počas analýzy sa premenné, ktoré spolu vysoko korelujú, spájajú do jedného faktora, výsledkom čoho je prerozdelenie rozptylu medzi komponenty a získa sa najjednoduchšia a najprehľadnejšia štruktúra faktorov. Po skombinovaní bude vzájomná korelácia komponentov v rámci každého faktora vyššia ako ich korelácia so zložkami z iných faktorov. Tento postup tiež umožňuje izolovať latentné premenné, čo je obzvlášť dôležité pri analýze sociálnych predstáv a hodnôt.

Faktorová analýza sa spravidla vykonáva v niekoľkých fázach.

Etapy faktorovej analýzy:

1. fáza Výber faktorov.

2. fáza Klasifikácia a systematizácia faktorov.

3. fáza Modelovanie vzťahov medzi výkonnostnými a faktorovými ukazovateľmi.

4. fáza Výpočet vplyvu faktorov a posúdenie úlohy každého z nich pri zmene hodnoty ukazovateľa výkonnosti.

5. fáza. Praktické využitie faktorový model(výpočet rezerv na rast efektívneho ukazovateľa).

Na základe charakteru vzťahu medzi ukazovateľmi sa rozlišujú metódy deterministickej a stochastickej faktorovej analýzy

Deterministická faktorová analýza predstavuje vplyv faktorov, ktorých spojenie s efektívnym ukazovateľom má funkčný charakter, teda keď efektívny ukazovateľ faktorového modelu je prezentovaný vo forme súčinu, kvocientu alebo algebraického súčtu faktorov.

Metódy deterministickej faktorovej analýzy: Metóda reťazcových substitúcií; Metóda absolútneho rozdielu; Metóda relatívneho rozdielu; Integrálna metóda; Logaritmická metóda.

Tento typ faktorovej analýzy je najbežnejší, pretože je pomerne jednoduchý na používanie (v porovnaní so stochastickou analýzou) a umožňuje vám pochopiť logiku pôsobenia hlavných faktorov rozvoja podniku, kvantifikovať ich vplyv, pochopiť, ktoré faktory a v aký podiel je možné a vhodné zmeniť na zvýšenie .

Stochastická analýza je technika na štúdium faktorov, ktorých spojenie s efektívnym ukazovateľom je na rozdiel od funkčného neúplné, pravdepodobnostné (korelácia). Ak pri funkčnej (úplnej) závislosti so zmenou argumentu vždy dôjde k zodpovedajúcej zmene funkcie, potom s korelačným spojením môže zmena argumentu poskytnúť niekoľko hodnôt zvýšenia funkcie v závislosti od kombinácia ďalších faktorov, ktoré určujú tento ukazovateľ.

Metódy stochastickej faktorovej analýzy: - Metóda párovej korelácie;

- viacnásobná korelačná analýza;

- maticové modely;

- matematické programovanie;

- Metóda operačného výskumu;

- Herná teória.

Je tiež potrebné rozlišovať medzi statickou a dynamickou faktorovou analýzou. Prvý typ sa používa pri štúdiu vplyvu faktorov na ukazovatele výkonnosti k príslušnému dátumu. Ďalším typom je technika na štúdium vzťahov príčin a následkov v dynamike.

A napokon faktorová analýza môže byť retrospektívna, ktorá študuje dôvody nárastu ukazovateľov výkonnosti za minulé obdobia, a prospektívna, ktorá skúma správanie faktorov a ukazovateľov výkonnosti v budúcnosti.

Hlavným cieľom každej spoločnosti je nájsť optimálne riešenia zamerané na maximalizáciu zisku, ktorých relatívnym vyjadrením sú ukazovatele ziskovosti. Výhody použitia týchto ukazovateľov v analýze spočívajú v možnosti porovnania výkonnosti nielen v rámci jednej spoločnosti, ale aj pomocou multivariačnej analýzy viacerých spoločností za niekoľko rokov. Ukazovatele ziskovosti, ako všetky relatívne ukazovatele, navyše predstavujú dôležité charakteristiky faktorového prostredia pre tvorbu zisku a príjmov podnikov.

Problémom pri využívaní analytických postupov v tejto oblasti je, že autori navrhujú rôzne prístupy k tvorbe nielen základný systém ukazovatele, ale aj ukazovatele ziskovosti.

Na analýzu ziskovosti použite nasledujúci faktorový model:

R = P/N, alebo

R = (N - S)/N* 100

kde P je zisk; N - príjmy; S - náklady.

V tomto prípade je vplyv faktora zmien cien na produkty určený vzorcom:

RN = (N1 - SO)/N1 - (NO - SO)/NO

Vplyv faktora zmeny nákladov bude teda:

RS = (N1 - S1)/N1 - (N1 - SO)/N1

Súčet odchýlok faktorov poskytne celkovú zmenu ziskovosti za obdobie:

R = RN + RS

Pomocou tohto modelu vykonáme faktorovú analýzu ukazovateľov rentability výroby hardvérových produktov podmienený podnik. Na vykonanie analýzy a zostavenie faktorového modelu sú potrebné nasledujúce údaje: o cenách predaných produktov, objemoch predaja a nákladoch na výrobu alebo predaj jednej jednotky. produkt.

Pri deterministickej faktorovej analýze sa model skúmaného javu nemení naprieč ekonomickými objektmi a obdobiami (pretože vzťahy zodpovedajúcich hlavných kategórií sú stabilné). Ak je potrebné porovnať výsledky činnosti jednotlivých fariem alebo jednej farmy v určitých obdobiach, môže nastať len otázka porovnateľnosti kvantitatívnych analytických výsledkov identifikovaných na základe modelu.

Deterministická faktorová analýza je technika na štúdium vplyvu faktorov, ktorých spojenie s ukazovateľom výkonnosti je funkčného charakteru, t.j. možno vyjadriť matematickým vzťahom.

Deterministické modely môžu byť rôznych typov: aditívne, multiplikatívne, viacnásobné, zmiešané.

Vnútorné faktory v závislosti od veľkosti ich vplyvu na ekonomické ukazovatele možno rozdeliť na hlavné a vedľajšie. Medzi hlavné patria faktory súvisiace s používaním materiálov a materiálov, ako aj faktory určené dodávateľskými a predajnými činnosťami a niektoré ďalšie aspekty fungovania organizácie. Hlavné faktory majú zásadný vplyv na všeobecné ekonomické ukazovatele. Vonkajšie faktory mimo kontroly danej organizácie sú determinované prírodno-klimatickými (geografickými), sociálno-ekonomickými a zahraničnými ekonomickými podmienkami.

V závislosti od dĺžky ich vplyvu na ekonomické ukazovatele možno rozlíšiť konštantné a premenlivé faktory. Prvý typ faktorov má vplyv na ekonomické ukazovatele, ktorý nie je časovo obmedzený. Variabilné faktory ovplyvňujú ekonomické ukazovatele len v určitom časovom období.

Faktory možno rozdeliť na extenzívne (kvantitatívne) a intenzívne (kvalitatívne) na základe podstaty ich vplyvu na ekonomické ukazovatele. Ak sa teda napríklad študuje vplyv faktorov práce na objem produkcie, zmena počtu pracovníkov bude rozsiahlym faktorom a zmena jedného pracovníka bude intenzívnym faktorom.

Faktory ovplyvňujúce ekonomické ukazovatele podľa stupňa ich závislosti od vôle a vedomia zamestnancov organizácie a iných osôb možno rozdeliť na objektívne a subjektívne faktory. Objektívne faktory môžu zahŕňať poveternostné podmienky a prírodné katastrofy, ktoré nezávisia od ľudskej činnosti. Subjektívne faktory úplne závisia od ľudí. Prevažnú väčšinu faktorov treba klasifikovať ako subjektívne.

Faktory možno deliť aj v závislosti od rozsahu ich pôsobenia na faktory neobmedzeného a faktory obmedzeného pôsobenia. Prvý typ faktorov pôsobí všade, vo všetkých odvetviach národného hospodárstva. Druhý typ faktorov ovplyvňuje iba odvetvie alebo dokonca samostatnú organizáciu.

Podľa štruktúry sa faktory delia na jednoduché a zložité. Prevažná väčšina faktorov je komplexných, vrátane niekoľkých komponentov. Zároveň existujú aj faktory, ktoré nemožno oddeliť. Napríklad produktivita kapitálu môže slúžiť ako príklad komplexného faktora. Počet dní používania zariadenia počas daného obdobia je jednoduchým faktorom.

Na základe charakteru ich vplyvu na všeobecné ekonomické ukazovatele sa rozlišujú priame a nepriame faktory. Zmena v nákladoch na predané produkty, hoci má opačný vplyv na výšku zisku, by sa teda mala považovať za priame faktory, to znamená za faktor prvého poriadku. Zmena výšky materiálových nákladov má na zisk nepriamy vplyv, t.j. ovplyvňuje zisk nie priamo, ale prostredníctvom nákladov, ktoré sú faktorom prvého poriadku. Na základe toho by sa úroveň materiálových nákladov mala považovať za faktor druhého rádu, teda za nepriamy faktor.

Podľa toho, či je možné kvantifikovať vplyv daného faktora na všeobecný ekonomický ukazovateľ, sa rozlišujú merateľné a nemerateľné faktory.

Táto klasifikácia je úzko prepojená s klasifikáciou rezerv na zvýšenie efektívnosti hospodárskej činnosti organizácií, resp. rezerv na zlepšenie analyzovaných ekonomických ukazovateľov.

Teraz predpokladajme, že chcete zmerať spokojnosť ľudí so životom, na čo vytvoríte dotazník s rôznymi položkami; Okrem iných otázok sa pýtate, či sú ľudia spokojní so svojím koníčkom (bod 1) a ako intenzívne sa mu venujú (bod 2). Výsledky sú transformované tak, že priemer odpovedí (napríklad pre spokojnosť) zodpovedá hodnote 100, pričom pod a nad priemerom odpovedí sú nižšie a vyššie hodnoty. Dve premenné (odpovede na dve rôzne položky) sú navzájom korelované. (Ak nepoznáte pojem korelačný koeficient, odporúčame vám pozrieť si časť Základné štatistiky a tabuľky - Korelácie). Z vysokej korelácie týchto dvoch premenných môžeme usúdiť, že dve položky dotazníka sú nadbytočné.

Spojenie dvoch premenných do jedného faktora. Vzťah medzi premennými možno zistiť pomocou bodového grafu. Čiara získaná preložením poskytuje grafické znázornenie vzťahu. Ak definujete novú premennú na základe regresnej čiary zobrazenej v tomto diagrame, potom táto premenná bude zahŕňať najvýznamnejšie vlastnosti oboch premenných. V skutočnosti ste teda znížili počet premenných a dve nahradili jednou. Všimnite si, že nový faktor (premenná) je vlastne lineárnou kombináciou dvoch pôvodných premenných.

Analýza hlavných komponentov. Príklad, v ktorom sú dve korelované premenné kombinované do jedného faktora, ukazuje hlavnú myšlienku modelu faktorovej analýzy alebo presnejšie analýzy hlavných komponentov (o tomto rozdiele sa bude diskutovať neskôr). Ak sa príklad s dvoma premennými rozšíri na väčší počet premenných, výpočty sa stanú zložitejšími, ale základný princíp reprezentácie dvoch alebo viacerých závislých premenných ako jedného faktora zostáva platný.

Izolácia hlavných komponentov. Postup extrakcie hlavnej zložky je v podstate podobný rotácii, ktorá maximalizuje rozptyl (varimax) pôvodného variabilného priestoru. Napríklad v bodovom grafe môžete s regresnou čiarou zaobchádzať ako s osou x a otočiť ju tak, aby sa zhodovala s regresnou čiarou. Tento typ rotácie sa nazýva rotácia maximalizujúca rozptyl, pretože kritériom (cieľom) rotácie je maximalizovať rozptyl (variabilita) „novej“ premennej (faktora) a minimalizovať rozptyl okolo nej (pozri Stratégie rotácie).

Zovšeobecnenie na prípad mnohých premenných. Ak existujú viac ako dve premenné, možno ich považovať za definujúce trojrozmerný „priestor“ rovnakým spôsobom, ako dve premenné definujú rovinu. Ak máte tri premenné, môžete vytvoriť 3D bodový graf.

V prípade viac ako troch premenných je nemožné znázorniť body na bodovom grafe, ale logika otáčania osí, aby sa maximalizoval rozptyl nového faktora, zostáva rovnaká.

Niekoľko ortogonálnych faktorov. Keď nájdete čiaru, pre ktorú je rozptyl maximálny, v údajoch okolo nej zostáva určitý rozptyl. A je prirodzené opakovať postup. V analýze hlavných komponentov sa robí presne toto: po izolovaní prvého faktora, teda po nakreslení prvého riadku, sa určí ďalší riadok, ktorý maximalizuje zvyškovú variáciu (rozloženie údajov okolo prvého riadku ), atď. Faktory sa teda identifikujú postupne jeden po druhom. Keďže každý nasledujúci faktor je určený tak, aby sa maximalizovala variabilita zostávajúca z predchádzajúcich, faktory sa ukázali byť navzájom nezávislé. Inými slovami, nekorelované alebo ortogonálne.

Koľko faktorov treba identifikovať Pripomeňme, že analýza hlavných komponentov je metóda redukcie alebo redukcie dát, t.j. znížením počtu premenných. Vynára sa prirodzená otázka: koľko faktorov by sa malo identifikovať?Všimnite si, že v procese postupnej identifikácie faktorov zahŕňajú čoraz menšiu variabilitu. Rozhodnutie o tom, kedy zastaviť postup výberu faktorov, závisí vo veľkej miere od toho, aký názor na to má človek v malej „náhodnej“ variabilite.

Preskúmanie výsledkov analýzy hlavných komponentov. Pozrime sa teraz na niektoré štandardné výsledky analýzy hlavných komponentov. Pri opakovaných iteráciách identifikujete faktory s menšou a menšou odchýlkou. Pre jednoduchosť prezentácie predpokladáme, že práca zvyčajne začína maticou, v ktorej sú rozptyly všetkých premenných rovné 1,0. Preto sa celkový rozptyl rovná počtu premenných. Napríklad, ak máte 10 premenných, z ktorých každá má rozptyl 1, potom najväčší rozptyl, ktorý možno potenciálne extrahovať, je 10-krát 1. Predpokladajme, že do štúdie životnej spokojnosti ste zahrnuli 10 položiek na meranie rôznych aspektov spokojnosti. s domácim životom a prácou.

Vlastné hodnoty. V druhom stĺpci (vlastné hodnoty) tabuľky výsledkov môžete nájsť rozptyl nového faktora, ktorý ste práve identifikovali. Tretí stĺpec pre každý faktor zobrazuje percento celkového rozptylu (v v tomto príklade rovná sa 10) pre každý faktor. Ako vidíte, prvý faktor (hodnota 1) vysvetľuje 61 percent celkového rozptylu, faktor 2 (hodnota 2) vysvetľuje 18 percent atď. Štvrtý stĺpec obsahuje akumulovaný alebo kumulatívny rozptyl. Odchýlky extrahované faktormi sa nazývajú vlastné hodnoty. Tento názov pochádza z použitej metódy výpočtu.

Vlastné hodnoty a problém množstva faktorov. Keď viete, akou mierou rozptylu prispeli jednotlivé faktory, môžete sa vrátiť k otázke, koľko faktorov by sa malo zachovať. Ako je uvedené vyššie, toto rozhodnutie má svojvoľný charakter. Existuje však niekoľko všeobecne uznávaných odporúčaní a v praxi ich dodržiavanie prináša najlepšie výsledky.

Kaiserovo kritérium. Po prvé, môžete vybrať iba faktory s vlastnými hodnotami väčšími ako 1. V podstate to znamená, že ak faktor nevyžaruje rozptyl ekvivalentný aspoň rozptylu jednej premennej, potom je vynechaný. Toto kritérium navrhol Kaiser (1960) a je pravdepodobne najpoužívanejšie. Vo vyššie uvedenom príklade by ste na základe tohto kritéria mali zachovať iba 2 faktory (dva hlavné komponenty).

Kritérium sutiny. Kritérium sutiny je grafická metóda, ktorú prvýkrát navrhol Cattell (1966). Vlastné hodnoty uvedené v tabuľke skôr môžete vykresliť ako jednoduchý graf.

Cattel navrhol nájsť miesto na grafe, kde sa pokles vlastných hodnôt zľava doprava čo najviac spomalí. Predpokladá sa, že napravo od tohto bodu je len „faktoriálna suť“ – „sklz“ je geologický výraz pre trosky. skaly, hromadiaci sa na dne skalnatého svahu. V súlade s týmto kritériom môžete v tomto príklade ponechať 2 alebo 3 faktory.

Aké kritérium by sa malo použiť? Obe kritériá podrobne študovali Browne (1968), Cattell a Jaspers (1967), Hakstian, Rogers a Cattell (1982), Lynn (1968), Tucker, Koopman a Lynn (Tucker, Koopman, Linn, 1969). Teoreticky je možné vypočítať ich charakteristiky generovaním náhodných údajov pre konkrétny počet faktorov. Potom môžete vidieť, či použité kritérium zistilo dostatočne presný počet významných faktorov alebo nie. Pri použití tejto všeobecnej metódy si prvé kritérium (Kaiserovo kritérium) niekedy ponecháva príliš veľa faktorov, zatiaľ čo druhé kritérium (kritérium Scree) niekedy ponecháva príliš málo faktorov; obe kritériá sú však celkom dobré normálnych podmienkach keď existuje relatívne malý počet faktorov a veľa premenných. V praxi je dôležité dodatočná otázka, totiž: keď výsledné riešenie možno zmysluplne interpretovať. Preto sa zvyčajne skúma niekoľko riešení s väčším alebo menším počtom faktorov a potom sa vyberie to, ktoré dáva najväčší zmysel. Táto problematika bude ďalej diskutovaná v rámci rotácií faktorov.

Analýza hlavných faktorov. Predtým, ako sa budeme zaoberať rôznymi aspektmi výstupu analýzy hlavných komponentov, predstavme analýzu hlavných faktorov. Vráťme sa k príkladu dotazníka životnej spokojnosti, aby sme sformulovali ďalší „myšlienkový model“. Môžete si predstaviť, že odpovede subjektov závisia od dvoch zložiek. Najprv vyberieme niektoré relevantné všeobecné faktory, ako napríklad „spokojnosť s vlastným koníčkom“, o ktorom sme hovorili vyššie. Každá položka meria určitú časť tohto celkového aspektu spokojnosti. Okrem toho každá položka obsahuje jedinečný aspekt spokojnosti, ktorý nezdieľa žiadna iná položka.

Spoločné znaky. Ak je tento model správny, potom nemôžete očakávať, že faktory budú obsahovať všetky odchýlky v premenných; budú obsahovať len časť, ktorá patrí spoločné faktory a distribuované do niekoľkých premenných. V modelovom jazyku faktorovej analýzy sa podiel rozptylu v konkrétnej premennej, ktorý sa pripisuje spoločným faktorom (a zdieľa sa s inými premennými), nazýva komunita. Preto extra práca Výzvou, ktorej čelí výskumník pri aplikácii tohto modelu, je odhadnúť spoločné znaky pre každú premennú, t.j. podiel rozptylu, ktorý je spoločný pre všetky položky. Podiel rozptylu započítaný každou položkou sa potom rovná celkovému rozptylu spojenému so všetkými premennými mínus komunita. Zo všeobecného hľadiska by sa ako hodnotenie všeobecnosti mal použiť viacnásobný korelačný koeficient vybranej premennej so všetkými ostatnými (informácie o teórii viacnásobnej regresie nájdete v časti Viacnásobná regresia). Niektorí autori navrhujú rôzne iteratívne „vylepšenia po vyriešení“ pôvodného odhadu komunity získaného pomocou viacnásobnej regresie; napríklad takzvaná metóda MINRES (metóda minimálnych rezíduí faktorov; Harman a Jones (Harman a Jones, 1966)), ktorá testuje rôzne modifikácie faktorových zaťažení s cieľom minimalizovať reziduálne (nevysvetlené) súčty štvorcov.

Hlavné faktory verzus hlavné komponenty. Hlavné faktory verzus hlavné komponenty. Hlavný rozdiel medzi týmito dvoma modelmi faktorovej analýzy je v tom, že pri analýze hlavných komponentov predpokladáte, že by sa mala použiť všetka variabilita v premenných, zatiaľ čo v analýze hlavných faktorov používate len variabilitu v premennej, ktorá je spoločná pre iné premenné. . Podrobná diskusia o výhodách a nevýhodách každého prístupu presahuje rámec tohto úvodu. Vo väčšine prípadov tieto dve metódy vedú k veľmi podobným výsledkom. Ako metóda redukcie údajov sa však často uprednostňuje analýza hlavných komponentov, zatiaľ čo na určenie štruktúry údajov sa lepšie používa analýza hlavných faktorov (pozri nasledujúcu časť).

Počiatočný indikátor vyzerá takto:

RPr = Prp/RP = SRP - Srp)/RP.

Zmeny v ziskovosti predaja pod vplyvom relevantných faktorov:

Lrpr = Prp1 /RP1- PrpO /RP0= (RP1 - Srp1)/RP1 - (RP0 - Srp0)/RL0 = - CpnJ/RSh + Srp0/RP0 = (Crp0/RSh - Srp1/RP1) + (Cpn0/RP0 - Srp0/RP1) = LrsPRS + A/V.

Tu komponent Ap prS charakterizuje vplyv zmien v nákladoch predaných produktov o dynamike ziskovosti predaja. A komponent A//PPR je vplyv zmien v objeme predaja. Stanovia sa podľa toho: ArsPRs = Srp0/RP1 - Srp1/RP1; A/pPr = Srp0/RP0 - Srp0/RP1.

Pomocou metódy reťazových substitúcií možno vo faktorovej analýze ziskovosti predaja pokračovať štúdiom vplyvu na zložku Ar prS dynamiky takých faktorov, ako sú:

A) náklady na predaj tovaru, výrobkov, prác, služieb:

ArsPrr = (Ср0 - Ср1)/РП1,

kde СРО, Cpl - náklady na predaj tovaru, výrobkov, prác, služieb v základnom a vykazovanom období (riadok 020 formulára 2), rub.;

B) administratívne náklady:

Ar „, y = (SuO - Su1)/RP1, kde SuO, Su1 sú administratívne náklady v základnom a vykazovanom období (riadok 030 formulára 2), rub.

B) obchodné náklady:

LrsPrk = (SkO - Sk1)/RP1, kde SkO, Sk1 sú obchodné náklady v základnom a účtovnom období (riadok 040 tlačiva 2), rub.

Ak podnik vedie evidenciu nákladov a výnosov podľa určité druhy produktov, potom je v procese analýzy potrebné posúdiť vplyv štruktúry predaja na zmeny v ziskovosti produktu. Takáto štúdia je však možná len na základe prevádzkových údajov, to znamená, že sa vykonáva v procese internej analýzy. Ukážeme si to na nasledujúcom príklade.

Príklad: Posúďte vplyv štruktúry predaja na zmeny v ziskovosti predávaných produktov.

Produkty Podiel j-tého produktu Ziskovosť j-tého produktu na objeme produktu, predaj Pj, %, dj Posledný vykazovaný rok Posledný vykazovaný rok A 30 40 0,25 0,245 B 70 60 0,125 0,128

Ziskovosť predávaných produktov:

Minulý rok p»t = ^podo = 0,25*0,3 + 0,125*0,7 = 0,1625,

vykazovaný ROK ^ = = 0,245*0,4 + 0,128*0,6 = 0,1748,

LrRP = r\n - r\n = 0,1748 - 0,1625 = 0,0123.

Táto zmena ziskovosti je výsledkom dvoch faktorov:

Zmena ziskovosti jednotlivých produktov:

ршР1 =ip>jd)-ipw =

P1=1

= 0,1748 - (0,25*0,4 + 0,125*0,6) = 0,1748 - 0,1750 = -0,0002.

Zmeny v implementačnej štruktúre:

PMd. = Z P°Jd) ~ Z P°JdJ = °"1750 "°"1625 = +0"0125 "" M M

Záver: K zvýšeniu úrovne ziskovosti predaných produktov došlo v dôsledku zmien v štruktúre predaja. Zvýšenie podielu ziskovejších produktov (produkt A) z 30 % na 40 % na objeme predaja viedlo k zvýšeniu ziskovosti predaných produktov o 1,25 %. Pokles ziskovosti produktu A však spôsobil pokles ziskovosti predaných produktov o 0,02 %. Preto celkový nárast ziskovosti produktov predstavoval 1,23 %.

Najdôležitejšou úlohou deterministickej faktorovej analýzy je vypočítať vplyv faktorov na hodnotu ukazovateľov výkonnosti, na čo analýza využíva celý arzenál metód, ktorých podstata, účel a rozsah sú popísané nižšie.

Dôležité je rozlišovať faktory podľa ich obsahu: extenzívne (kvantitatívny), intenzívne (kvalitatívne); a podľa úrovne podriadenosti.

Niektoré faktory majú priamy vplyv na ukazovateľ výkonnosti, iné majú vplyv nepriamy. Na základe úrovne podriadenosti (hierarchie) sa rozlišujú faktory prvej, druhej, tretej a ďalších úrovní podriadenosti.

V súčasnosti sa pri analýze skutočných nákladov na vyrobený tovar, identifikácii rezerv a ekonomického efektu ich zníženia využíva faktorová analýza.

Keďže náklady sú komplexným výsledným ukazovateľom a znalosť podmienok jeho vzniku je dôležitá efektívne riadenie organizácie, je zaujímavé posúdiť vplyv rôznych faktorov alebo dôvodov na tento ukazovateľ, keď sa menia počas výrobného procesu, najmä odchýlky od plánovaných hodnôt, hodnôt v základnom období atď.

Ekonomické sily v plnej miere pokrývajú všetky prvky výrobného procesu – prostriedky, predmety práce a prácu samotnú. Odrážajú hlavné smery práce podnikových tímov na znižovanie nákladov: zvyšovanie produktivity práce, zavádzanie moderných zariadení a technológií, lepšie využitie zariadení, lacnejšie obstarávanie a lepšie využitie pracovných položiek, znižovanie administratívnych, manažérskych a iných nákladov, znižovanie defektov a odstránenie neproduktívnych nákladov a strát.

Medzi najdôležitejšie skupiny faktorov, ktoré majú významný vplyv na náklady, patria:

1) Propagácia technickej úrovni výroba: zavedenie novej, progresívnej technológie; mechanizácie a automatizácie výrobné procesy; zlepšenie používania a aplikácie nových druhov surovín a materiálov; zmeny dizajnu a technické vlastnosti Produkty. Znižujú sa aj v dôsledku integrovaného využívania surovín, používania ekonomických náhrad a úplného využívania odpadu vo výrobe. Veľká rezerva v sebe skrýva aj zdokonaľovanie výrobkov, zníženie ich materiálovej a prácnosti, zníženie hmotnosti strojov a zariadení, zníženie celkové rozmery atď.

Pre túto skupinu faktorov pre každú udalosť je vypočítaný ekonomický efekt, ktorý je vyjadrený v znížení výrobných nákladov. Úspory z vykonávacích opatrení sa určujú porovnaním nákladov na jednotku výroby pred a po zavedení opatrení a vynásobením výsledného rozdielu objemom výroby v plánovanom roku:

EC = (Z0 – Z1) * Q, (7,8)

kde EK je úspora nákladov na jednosmerný prúd;

Z0 - jednosmerné bežné náklady na jednotku produkcie pred realizáciou akcie;

Z1 - jednosmerné bežné náklady na jednotku produkcie po realizácii akcie;

Q je objem výroby tovaru v naturálnych jednotkách od začiatku realizácie akcie do konca plánovaného obdobia.

2) Zlepšenie organizácie výroby a práce: zmeny v organizácii výroby, formy a metódy práce s rozvojom výrobnej špecializácie; zlepšenie riadenia výroby a zníženie výrobných nákladov; lepšie využitie; zlepšenie logistiky; zníženie nákladov na dopravu; ďalšie faktory, ktoré zvyšujú úroveň organizácie výroby. Pri súčasnom zlepšovaní technológie a organizácie výroby je potrebné stanoviť úspory pre každý faktor zvlášť a zaradiť ich do príslušných skupín. Ak je takéto rozdelenie náročné, potom možno úspory vypočítať na základe cieleného charakteru činností alebo podľa skupín faktorov.

K zníženiu bežných nákladov dochádza v dôsledku zlepšenia údržby hlavnej výroby (napríklad rozvoj kontinuálnej výroby, zvýšenie zmenového pomeru, zefektívnenie pomocných technologických prác, zlepšenie ekonomiky nástrojov, zlepšenie organizácie kontroly kvality práce a tovaru). ). K výraznému zníženiu nákladov na ľudskú prácu môže dôjsť pri zvýšení štandardov a oblastí služieb, znížení strát a znížení počtu pracovníkov, ktorí nespĺňajú výrobné štandardy. Tieto úspory je možné vypočítať vynásobením počtu prepustených pracovníkov priemerom v predchádzajúcom roku (s časovým rozlíšením za sociálne poistenie a pri zohľadnení nákladov na špeciálne oblečenie, stravu a pod.). Ďalšie úspory vznikajú pri zlepšovaní štruktúry riadenia organizácie ako celku. To sa premieta do znížených nákladov na správu a úspor. mzdy a prírastky k nemu v súvislosti s uvoľnením riadiacich pracovníkov.

Pri zlepšovaní využitia dlhodobého majetku sa úspory vypočítajú ako súčin absolútneho zníženia nákladov (okrem odpisov) na jednotku zariadenia (alebo iného investičného majetku) o priemerné množstvo zariadenia (alebo iného investičného majetku).

Zlepšenie logistiky a používania materiálne zdroje sa prejavuje znížením miery spotreby surovín a materiálov, znížením ich nákladov v dôsledku zníženia obstarávacích a skladovacích nákladov. Cestovné sú znížené v dôsledku znížených nákladov na dodávku surovín a materiálov od dodávateľa do skladov organizácie, z výrobných skladov na miesta spotreby; zníženie nákladov na dopravu hotové výrobky.

3) Zmena objemu a štruktúry tovaru: zmena nomenklatúry a zvýšenie kvality a objemu výroby tovaru. Zmeny v tejto skupine faktorov môžu viesť k relatívnemu zníženiu polofixných nákladov (okrem odpisov), relatívnemu zníženiu. Podmienečne fixné náklady nezávisia priamo od množstva vyrobeného tovaru, s nárastom objemu výroby ich množstvo na jednotku tovaru klesá, čo vedie k zníženiu jeho nákladov.

Relatívnu úsporu polofixných nákladov určuje vzorec

EKP = (TV * ZUP0) / 100, (7,9)

kde EKP je úspora polofixných nákladov;

ZUP0 - výška podmienene fixných výdavkov v základnom období;

TV predstavuje tempo rastu produkcie v porovnaní so základným obdobím.

Relatívna zmena odpisov sa vypočítava samostatne. Časť odpisov (ako aj ostatné výrobné náklady) nie je zahrnutá v obstarávacej cene, ale je uhrádzaná z iných zdrojov (špeciálne fondy, platby za externé služby, ktoré nie sú zahrnuté v komerčných produktoch a pod.), takže celková suma výška odpisov sa môže znížiť. Zníženie je určené na základe skutočných údajov za vykazované obdobie. Celková úspora na odpisoch sa vypočíta podľa vzorca

EKA = (AOK / QO - A1K / Q1) * Q1, (7.10)

kde ECA sú úspory v dôsledku relatívneho zníženia odpisov;

A0, A1 - výška odpisov v základe a vykazované obdobie;

K je koeficient, ktorý zohľadňuje výšku odpisov priradených k základnému obdobiu;

Q0, Q1 - objem výroby tovaru v naturálnych jednotkách základného a vykazovaného obdobia.

Aby ste predišli dvojitému započítaniu, celková sumaúspory sa znižujú (zvyšujú) o tú časť, ktorú zohľadňujú iné faktory.

Zmena nomenklatúry a sortimentu tovaru je jednou z dôležité faktory, čo ovplyvňuje úroveň výrobných nákladov. Pri rozdielnej rentabilite jednotlivých produktov (v pomere k nákladom) môžu posuny v skladbe tovaru spojené so zlepšovaním štruktúry a zvyšovaním efektívnosti výroby viesť k zníženiu aj zvýšeniu výrobných nákladov. Vplyv zmien v štruktúre tovaru na náklady sa analyzuje na základe variabilných nákladov na položky kalkulácie štandardnej nomenklatúry. Výpočet vplyvu štruktúry tovaru na náklady musí byť prepojený s ukazovateľmi zvyšovania produktivity práce.

4) Zlepšenie využívania prírodných zdrojov: zmena zloženia a kvality surovín; zmeny výdatnosti ložísk, objem prípravných prác pri ťažbe, spôsoby ťažby prírodných surovín; meniť ostatných prírodné podmienky. Tieto faktory odrážajú vplyv prírodných podmienok na hodnotu variabilné náklady. Analýza ich vplyvu na znižovanie výrobných nákladov sa vykonáva na základe priemyselných metód v ťažobnom priemysle.

5) Priemysel a iné faktory: uvedenie do prevádzky a vývoj nových dielní, výrobných jednotiek a výrobných zariadení, príprava a rozvoj výroby; iné faktory.

Značné rezervy sú zahrnuté v znižovaní nákladov na prípravu a vývoj nových druhov výroby tovaru a nových technologických procesov, pri znižovaní nákladov na počiatočné obdobie pre novo sprevádzkované dielne a zariadenia.

Výška zmien vo výdavkoch sa vypočíta podľa vzorca:

EKP = (З1/Q1 - З0/Q0) * Q1, (7.11)

kde EKP je zmena nákladov na prípravu a vývoj výroby;

Z0, Z1 - výška nákladov základného a vykazovaného obdobia;

Q0, Q1 - objem výroby tovaru základného a vykazovaného obdobia.

Ak zmeny vo výške nákladov počas analyzovaného obdobia nie sú zohľadnené vo vyššie uvedených faktoroch, potom sú klasifikované ako ostatné. Ide napríklad o zmenu veľkosti alebo ukončenie povinných platieb, zmenu výšky nákladov zahrnutých do nákladov na výrobu a pod.

Faktory znižovania nákladov a rezervy zistené ako výsledok analýzy musia byť zhrnuté v konečných záveroch a musí sa určiť celkový vplyv všetkých faktorov na zníženie celkových nákladov na jednotku tovaru.

Za účelom vykonania faktorovej analýzy produktivity práce, t.j. určiť, ako ten či onen technicko-ekonomický faktor ovplyvňuje zmeny v tomto ukazovateli, a vypočítať relatívnu úsporu (zvýšenie) počtu zamestnancov. Výpočty sa vykonávajú v nasledujúcom poradí.

Po prvé, relatívne uvoľnenie zamestnancov priemyselnej výroby sa určí v porovnaní s vykazovaným obdobím v dôsledku vplyvu všetkých faktorov:

L = Lsp0qQto.

Potom sa pomocou ktorejkoľvek z metód faktorovej analýzy určí vplyv zmien hodnoty zodpovedajúceho faktora: produkcia obchodovateľných produktov, ktorú možno dosiahnuť zvýšením objemu výroby (extenzívny faktor), a zvýšením priemeru. ročný výkon na mzdového pracovníka, ktorý je možné dosiahnuť v dôsledku opatrení na zvýšenie technickej úrovne výroby (intenzívny faktor).

Jeden z dôležité aspekty hodnotenie výkonnosti podniku je štúdium jeho efektívnosti z pohľadu vlastníka. Efektívnosť v tomto prípade, rovnako ako v mnohých iných, možno posúdiť stanovením ukazovateľa ziskovosti. Jednoduchý výpočet však nemusí stačiť a bude potrebné ho doplniť rozborom. Najpopulárnejšou metódou je snáď faktorová analýza návratnosti vlastného kapitálu. Pozrime sa podrobnejšie na metodiku jeho implementácie a hlavné vlastnosti.

Faktorová analýza návratnosti vlastného kapitálu je zvyčajne spojená so vzorcami DuPont, ktoré vám umožňujú rýchlo vyrobiť všetko potrebné výpočty. Je dôležité pochopiť, ako boli tieto vzorce získané, a okrem toho na tom nie je nič zložité. Návratnosť kapitálu vlastníka je zjavne určená pomerom prijatého k výške tohto kapitálu. Faktorový model sa získa z tento vzťah prostredníctvom elementárnych premien. Ich podstatou je vynásobenie čitateľa a menovateľa výnosmi a majetkom. Potom je ľahké si všimnúť, že efektívnosť využitia tejto časti kapitálu, jeho ziskovosť, je určená súčinom ukazovateľa miery finančnej závislosti od obratu majetku (aktív) a úrovne rentability predaja. Po zostavení matematického modelu sa priamo analyzuje. Môže sa uskutočniť akýmkoľvek spôsobom vhodným pre deterministické modely. Faktorová analýza návratnosti vlastného kapitálu pomocou vzorcov DuPont je variáciou metódy absolútneho rozdielu. Je to tiež špeciálny prípad metódy reťazovej substitúcie. Hlavný princíp tejto metódy spočíva v postupnom stanovení vplyvu každého faktora izolovane, bez ohľadu na ostatné.

Je potrebné poznamenať, že faktorová analýza ekonomickej ziskovosti sa vykonáva podobným spôsobom. Je to pomer zisku k majetku. Po menších transformáciách môže byť tento ukazovateľ reprezentovaný súčinom obratu majetku spoločnosti krát ziskovosti tržieb. Následná analýza prebieha rovnakým spôsobom.

Je potrebné venovať osobitnú pozornosť tomu, aké ukazovatele by sa mali použiť pri výpočtoch. Je zrejmé, že na to, aby bolo možné pozorovať zmeny, je potrebné používať informácie aspoň za dve obdobia. Údaje prevzaté z výkazu ziskov a strát majú kumulatívny charakter, pretože predstavujú určitú hodnotu za určité obdobie. V súvahe sú údaje uvedené ku konkrétnemu dátumu, preto je najlepšie vypočítať ich priemernú hodnotu.

Vyššie uvedené metódy, teda metóda reťazcových substitúcií a jej modifikácií, môžu byť použité na analýzu takmer akéhokoľvek modelu deterministického faktora. Napríklad faktorová analýza pomeru prúdu môže byť vykonaná veľmi jednoducho. Pre podrobnejšie informácie je vhodné uviesť vzorec tohto koeficientu, ktorý odráža zložky obežných aktív v čitateli a krátkodobých záväzkov v menovateli. Potom je potrebné vypočítať vplyv každého z identifikovaných faktorov. Je potrebné poznamenať, že pre tento model nemožno použiť absolútne rozdiely a metódu rovnakého mena, pretože má mnohonásobný charakter.

Hodnotu akéhokoľvek typu analýzy je ťažké preceňovať a faktorová analýza návratnosti vlastného kapitálu a iných ukazovateľov je jedným z najlepšie metódy, podporujúce prijatie veriacich manažérske rozhodnutia. Odhalenie silného negatívny vplyv jedného alebo druhého faktora jasne naznačuje, kam by mal byť vplyv nasmerovaný. Na druhej strane pozitívny vplyv môže naznačovať napríklad prítomnosť určitých rezerv na rast zisku.

Prvým predpokladom pre stochastické modelovanie je teda schopnosť zostaviť súbor pozorovaní, teda schopnosť opakovane merať parametre toho istého javu za rôznych podmienok.

V stochastickej analýze, kde je samotný model zostavený na základe súboru empirických údajov, je predpokladom získania reálneho modelu zhoda kvantitatívnych charakteristík súvislostí v kontexte všetkých počiatočných pozorovaní. To znamená, že kolísanie hodnôt ukazovateľov by sa malo vyskytovať v medziach jednoznačného určenia kvalitatívnej stránky javov, ktorých charakteristikou sú modelované ekonomické ukazovatele (v rozsahu kolísania by nemalo dôjsť ku kvalitatívnemu skoku charakter odrazeného javu).

To znamená, že druhým predpokladom použiteľnosti stochastického prístupu k modelovaniu súvislostí je kvalitatívna homogenita populácie (vo vzťahu k skúmaným súvislostiam).

Skúmaný vzorec zmien ekonomických ukazovateľov (modelovaná súvislosť) sa objavuje v skrytej podobe. Prelína sa s náhodnými (z pohľadu výskumu) komponentmi variácie a kovariancie ukazovateľov. Zákon veľkých čísel hovorí, že len vo veľkej populácii sa pravidelný vzťah javí stabilnejší ako náhodná zhoda smeru variácie (náhodná variácia).

Z toho vyplýva tretí predpoklad stochastickej analýzy - dostatočný rozmer (počet) súboru pozorovaní, ktorý umožňuje identifikovať študované obrazce (modelované súvislosti) s dostatočnou spoľahlivosťou a presnosťou.

Štvrtým predpokladom stochastického prístupu je dostupnosť metód na identifikáciu kvantitatívnych parametrov ekonomické ukazovatele z hromadných údajov o odchýlkach v úrovni ukazovateľov. Matematický aparát používaných metód niekedy kladie špecifické požiadavky na modelovaný empirický materiál. Splnenie týchto požiadaviek je dôležitým predpokladom použiteľnosti metód a spoľahlivosti získaných výsledkov.

Hlavnou črtou stochastickej faktorovej analýzy je, že pri stochastickej analýze nie je možné vytvoriť model kvalitatívnou (teoretickou) analýzou, je potrebná kvantitatívna analýza empirických údajov.

Metódy stochastickej faktorovej analýzy:

Metóda párovej korelácie. Metóda korelačnej a regresnej (stochastickej) analýzy je široko používaná na zistenie blízkosti vzťahu medzi ukazovateľmi, ktoré nie sú funkčne závislé, t.j. súvislosť sa neprejavuje v každom jednotlivom prípade, ale v určitej závislosti. Pomocou párovej korelácie sa riešia dva hlavné problémy: ponechá sa model prevádzkových faktorov (regresná rovnica); uvádza sa kvantitatívne hodnotenie blízkosti súvislostí (korelačný koeficient).

Maticové modely. Maticové modely sú schematickým odrazom ekonomický fenomén alebo proces využívajúci vedeckú abstrakciu. Najpoužívanejšou metódou je tu analýza „vstup-výstup“, ktorá je zostavená podľa šachovnicového vzoru a umožňuje prezentovať vzťah medzi nákladmi a výsledkami výroby v najkompaktnejšej forme.

Matematické programovanie je hlavným prostriedkom riešenia problémov na optimalizáciu výrobných a ekonomických činností.

Metóda operačného výskumu je zameraná na štúdium, vrátane výrobných a ekonomických činností podnikov, s cieľom určiť takú kombináciu štrukturálne prepojených prvkov systémov, ktorá najlepšie určí najlepší ekonomický ukazovateľ z množstva možných.

Teória hier ako odvetvie operačného výskumu je teória matematických modelov na prijímanie optimálnych rozhodnutí v podmienkach neistoty alebo konfliktu viacerých strán s rôznymi záujmami.

Použitie tejto metódy umožňuje získať presnejšie výsledky na výpočet vplyvu faktorov v porovnaní s metódami substitúcie reťazca, absolútnych a relatívnych rozdielov a vyhnúť sa nejednoznačnému posúdeniu vplyvu: v tomto prípade výsledky nezávisia od miesta faktorov v modeli, ale dodatočné zvýšenie efektívneho ukazovateľa vyplývajúce z interakcie faktorov je medzi ne rovnomerne rozdelené.

Na rozdelenie dodatočného rastu nestačí vziať jeho časť zodpovedajúcu počtu faktorov, pretože faktory môžu pôsobiť rôznymi smermi. Preto sa zmena efektívneho ukazovateľa meria v nekonečne malých časových úsekoch, t. j. prírastok výsledku sa sčítava, definuje sa ako čiastkové produkty vynásobené prírastkami faktorov v nekonečne malých intervaloch. Operácia výpočtu určitého integrálu je riešená pomocou PC a je redukovaná na konštrukciu integrandových výrazov, ktoré závisia od typu funkcie alebo modelu faktorového systému. Vzhľadom na zložitosť výpočtu niektorých určitých integrálov a ďalšie ťažkosti spojené s možným pôsobením faktorov v opačných smeroch.

Čistý zisk je ukazovateľom výkonnosti spoločnosti, ktorý je na jednej strane v porovnaní s inými druhmi zisku ovplyvnený najväčším počtom faktorov a na druhej strane je najpresnejším a „poctivým“ ukazovateľom. Práve z týchto dôvodov si táto hodnota vyžaduje veľkú pozornosť a mala by byť predmetom podrobného štúdia. Jednou z najpopulárnejších a často používaných metód je faktorová analýza čistého zisku. Ako už názov napovedá, štúdium zisku týmto spôsobom zahŕňa určenie tých faktorov, ktoré ho najviac ovplyvňujú, ako aj určenie konkrétnej veľkosti tohto vplyvu.

Pred uvažovaním o faktorovej analýze čistého zisku je potrebné si preštudovať, ako sa tvorí. Analýza tvorby čistého zisku sa vykonáva podľa výkazu ziskov a strát. Je to pochopiteľné, pretože práve táto forma podávania správ odráža poradie, v ktorom sa tvoria finančný výsledok fungovanie spoločnosti. Pri štúdiu tvorby zisku je užitočné vykonať vertikálnu analýzu špecifikovaného formulára výkazníctva. Zahŕňa zistenie špecifickej váhy každého z ukazovateľov zahrnutých v správe, ako aj následné štúdium jeho dynamiky. Ako základ porovnania sa spravidla vyberá výnos, ktorý sa považuje za rovný sto percentám.

Odporúča sa tiež vykonať faktorovú analýzu čistého zisku vo výkaze ziskov a strát. Vysvetľuje to skutočnosť, že táto forma výkazníctva vám umožňuje ľahko a jednoducho vytvoriť matematický model, ktorý bude zahŕňať faktory ovplyvňujúce ziskové marže. Faktory, ktoré majú najväčší vplyv, by mali byť v modeli umiestnené pred faktory, ktorých vplyv je menej významný. Výkaz ziskov a strát odráža výšku výnosov, ale neumožňuje posúdiť jeho zmeny pod vplyvom ceny a objemu predaja. Tieto faktory sú mimoriadne dôležité, preto ich treba v modeli ďalej zohľadňovať rozdelením vplyvu na príjmy z príjmov na dve vhodné časti. Po zostavení matematického modelu je potrebné ho priamo podrobiť analýze pomocou určitej techniky. Najčastejšie sa uchyľujú k použitiu metódy reťazových substitúcií alebo jej modifikácií, napríklad metódy absolútnych rozdielov. Táto voľba je spôsobená jednoduchosťou použitia a presnosťou výsledkov.

Po preštudovaní procesu tvorby a dynamiky je potrebné analyzovať použitie čistého zisku. Najlogickejším a najjednoduchším spôsobom, ako študovať tento proces, by bolo vykonať vertikálna analýza, ktorý už bol spomenutý vyššie. Je zrejmé, že v tomto prípade je potrebné brať ako základ čistý zisk. Potom musíte určiť podiely každého smeru použitia tohto zisku: na, v rezervných fondoch, na investíciách atď. Prirodzene, je potrebné študovať zmeny v tejto štruktúre v priebehu času.

Je zrejmé, že na vykonanie ktoréhokoľvek z vyššie opísaných typov analýz sú potrebné informácie za niekoľko období, najmenej dva roky. Je to spôsobené tým, že na základe jedného obdobia je jednoducho nemožné vyvodiť závery o určitých zmenách. Je však potrebné mať na pamäti, že ukazovatele musia byť porovnateľné a v prípade zmien účtovných postupov alebo iných je potrebné vykonať úpravy.

Či už ide o faktorovú analýzu čistého zisku alebo akúkoľvek inú, musí to nevyhnutne skončiť formuláciou určitých záverov a odporúčaní. Na základe štúdie ziskov je možné vyvodiť mnohé závery o cenovej politike, riadení nákladov a oveľa viac. Závery a odporúčania poskytujú základ pre prijímanie manažérskych rozhodnutí, ktoré sú životne dôležité pre činnosť spoločnosti.

Stupeň vplyvu jedného alebo druhého ukazovateľa sa odhalí postupným odčítaním: prvý sa odpočíta od druhého výpočtu, druhý sa odpočíta od tretieho atď. V prvom výpočte sú plánované všetky hodnoty, v poslednom - skutočné.

V prípade trojfaktorového multiplikatívny model Algoritmus výpočtu je nasledujúci:

Y°= a0*b0*Co;

Y podm.1 = a 1*b 0*C0; Y a = Y podmienené 1 – Y 0;

Y konv.2= a 1*b 1*C0; Y b= Y podmienené 2 – Y podmienené 1;

Yf= ai*b1*Ci; Y с= Y f – Y podmienené 2 atď.

Algebraický súčet vplyvu faktorov sa musí nevyhnutne rovnať celkovému zvýšeniu efektívneho ukazovateľa:

Y a+ Y b+ Y c= Y f– Y 0.

Neprítomnosť takejto rovnosti naznačuje chyby vo výpočtoch.

Z toho vyplýva pravidlo, že počet výpočtov na jednotku je väčší ako počet ukazovateľov výpočtového vzorca.

Pri použití metódy reťazovej substitúcie je veľmi dôležité zabezpečiť prísnu substitučnú sekvenciu, pretože jej svojvoľná zmena môže viesť k nesprávnym výsledkom. V praxi analýzy sa najprv identifikuje vplyv kvantitatívnych ukazovateľov a potom vplyv kvalitatívnych ukazovateľov. Ak je teda potrebné určiť mieru vplyvu počtu pracovníkov a produktivity práce na veľkosť priemyselnej produkcie, potom najprv zistite vplyv kvantitatívneho ukazovateľa počtu pracovníkov a potom kvalitatívneho ukazovateľa produktivity práce. . Ak sa určí vplyv množstva a cenových faktorov na objem predaných priemyselných výrobkov, potom sa najprv vypočíta vplyv množstva a potom vplyv veľkoobchodných cien. Pred začatím výpočtov je potrebné po prvé identifikovať jasný vzťah medzi skúmanými ukazovateľmi, po druhé, rozlišovať medzi kvantitatívnymi a kvalitatívnymi ukazovateľmi, po tretie, správne určiť postupnosť substitúcie v prípadoch, keď existuje niekoľko kvantitatívnych a kvalitatívnych ukazovateľov. (hlavné a odvodené, primárne a sekundárne). Použitie metódy reťazovej substitúcie teda vyžaduje znalosť vzťahu faktorov, ich podriadenosti a schopnosť ich správne klasifikovať a systematizovať.

Svojvoľná zmena v substitučnej postupnosti mení kvantitatívnu váhu konkrétneho ukazovateľa. Čím väčšia je odchýlka skutočných ukazovateľov od plánovaných, tým väčšie sú rozdiely v hodnotení faktorov vypočítaných s rôznymi substitučnými postupnosťami.

Metóda reťazovej substitúcie má významnú nevýhodu, ktorej podstatou je vznik nerozložiteľného zvyšku, ktorý sa pripočítava k číselnej hodnote vplyvu posledného faktora. To vysvetľuje rozdiel vo výpočtoch pri zmene substitučnej sekvencie. Táto nevýhoda je eliminovaná použitím zložitejšej integrálnej metódy v analytických výpočtoch.

Analýza použitia mzdy začína výpočtom absolútnych a relatívnych odchýlok jej skutočnej hodnoty od plánovanej hodnoty.

Robíme sekvenčné výpočty

Absolútna odchýlka FZPabs sa zistí porovnaním skutočne použitých prostriedkov na mzdy s plánovaným mzdovým fondom FZPpl za celý podnik, výrobné úseky a kategórie zamestnancov:

FZPabs = FZPf - FZPpl. = 21465-20500 = +965 miliónov rubľov

Treba však mať na pamäti, že absolútna odchýlka sama o sebe necharakterizuje použitie FZP, pretože tento ukazovateľ sa určuje bez zohľadnenia stupňa implementácie výrobného plánu.

Relatívna odchýlka FZPotk sa vypočíta ako rozdiel medzi skutočnou časovo rozlíšenou mzdou FZPf a plánovaným fondom, upravený o koeficient plnenia plánu výroby výrobkov KVP.

Počiatočné údaje pre analýzu FZP

Stála časť miezd sa nemení s nárastom alebo poklesom objemu výroby (mzdy robotníkov v tarifných sadzbách, mzdy zamestnancov pri mzdách, všetky druhy príplatkov, mzdy pre robotníkov v nepriemyselnej výrobe a tomu zodpovedajúca výška dovolenky). zaplatiť):

FZPotn = FZPf – FZPsk = FZPag – (FZP pl..perm * Kvp + FZP pl..post) = 21465 – (13120 * 1,026 + 7380) = 21465 – 20841 = +424 miliónov rubľov

kde FZPsk je plánovaný mzdový fond upravený o koeficient plnenia plánu výroby;

FZP pl..per a FZP pl..post - variabilné a stále sumy plánovaného plánovaného mzdového fondu.

Pri výpočte FZPotn môžete použiť takzvaný korekčný faktor Kp, ktorý odráža špecifická hmotnosť variabilný plat vo všeobecnom fonde. Ukazuje, o aký zlomok percenta by sa mali zvýšiť plánované mzdy za každé percento prekročenia plánu výroby (VP, %)

Trhová ekonomika

Späť | |

FEDERÁLNA VZDELÁVACIA AGENTÚRA

Moskovská štátna univerzita

Ekonomika, štatistika a informatika

Tverská pobočka

(extramural)

Test

Disciplína: Metódy strategickej analýzy

Téma 11: Faktorová analýza podniku.

Dokončené:

študent 3. ročníka

Skupiny Z8-MO-31

Rumyantseva E.S.

Nie knihy 66201

Skontrolované:

Dorokhin D.G.

Úvod. ………………………………………………………………………….. 3

1.Faktorová analýza, jej typy a úlohy. …………………..4

3. Základné modely finančná analýza . ……….……………10

Záver. ………………………………………………………… 12

Bibliografia. ………………………………….. 14

Úvod.

Riadenie akéhokoľvek objektu si vyžaduje predovšetkým znalosť jeho počiatočného stavu, informácie o tom, ako objekt existoval a vyvíjal sa v obdobiach predchádzajúcich súčasnosti. Len získaním dostatočne úplných a spoľahlivých informácií o činnosti objektu v minulosti, o prevládajúcich trendoch v jeho fungovaní a vývoji je možné vypracovať sebavedomé manažérske rozhodnutia, obchodné plány a programy rozvoja objektov na budúce obdobia.

V trhovej ekonomike je dôležité najmä zisťovanie finančnej stability podnikov, t.j. stav finančných zdrojov, v ktorých môže podnik voľne narábať s finančnými prostriedkami tak, aby ich efektívnym využívaním zabezpečil nerušený proces výroby a predaja výrobkov, ako aj náklady na rozširovanie a modernizáciu výrobnej základne.

Stanovenie hraníc finančnej stability podnikov je jedným z najdôležitejších problémov v trhovej ekonomike. Nedostatočná finančná stabilita môže viesť k platobnej neschopnosti organizácií, nedostatku finančných prostriedkov na financovanie bežných alebo investičných aktivít a bankrotu, zatiaľ čo nadmerná finančná stabilita bude brzdiť rozvoj, čo vedie k vzniku nadbytočných zásob a rezerv, predlžovaniu období obratu kapitálu a znižovaniu zisky.

Finančná analýza nám umožňuje podložiť parametre takejto udržateľnosti. Takáto analýza však umožňuje nielen posúdiť situáciu podniku v súčasnosti, ale slúži aj ako základ, nevyhnutný predpoklad pre rozvoj strategických rozhodnutí, ktoré určujú vyhliadky rozvoja spoločnosti. Jedným typom finančnej analýzy je faktorová analýza. Môj cieľ skúšobná práca je zvážiť typy, úlohy a modely faktorovej analýzy, jej účel a relevantnosť použitia.

1.Faktorová analýza, jej účel a úlohy. Fungovanie akéhokoľvek sociálno-ekonomického systému (ktorý zahŕňa fungujúci podnik) prebieha v podmienkach komplexnej interakcie komplexu vnútorných a vonkajších faktorov. Faktor- to je príčina, hybná sila procesu alebo javu, určujúca jeho charakter alebo jeden z jeho hlavných znakov. Faktorová analýza- metodika pre komplexné a systematické štúdium a meranie vplyvu faktorov na hodnotu ukazovateľov výkonnosti, časť viacrozmernej štatistickej analýzy, ktorá kombinuje metódy hodnotenia dimenzie mnohých pozorovaných premenných. Inými slovami, úlohou metódy je prejsť od reálneho veľkého počtu znakov alebo príčin, ktoré určujú pozorovanú variabilitu, k malému počtu najdôležitejších premenných (faktorov) s minimálnou stratou informácie (metódy, ktoré sú v podstate podobné , ale nie z matematického hľadiska - analýza komponentov, kanonická analýza atď.). Faktorová analýza sa prvýkrát objavila v psychometrii a teraz sa široko používa nielen v psychológii, ale aj v neurofyziológii, sociológii, politológii, ekonómii, štatistike a iných vedách. Základné myšlienky faktorovej analýzy položil anglický psychológ a antropológ, zakladateľ eugeniky Galton F. (1822-1911).

Postup hodnotenia pozostáva z dvoch etáp: posúdenie faktorovej štruktúry - počtu faktorov potrebných na vysvetlenie korelácie medzi hodnotami a zaťažením faktorov a potom posúdenie faktorov samotných na základe výsledkov pozorovania. Skrátka pod faktorová analýza rozumie metodike komplexného a systematického štúdia a merania vplyvu faktorov na hodnotu ukazovateľov výkonnosti.

Faktorová analýza - definícia vplyv faktorov na výsledok - je jedným z najsilnejších metodických riešení pri analýze ekonomických aktivít firiem pre rozhodovanie. Pre manažérov- dodatočný argument, dodatočné "uhol pohľadu".

Ako viete, všetko môžete analyzovať donekonečna. V prvej fáze sa odporúča zaviesť analýzu odchýlok a tam, kde je to potrebné a opodstatnené, ju použiť faktorová metóda analýza. V mnohých prípadoch stačí jednoduchá analýza odchýlok, aby sme pochopili, že odchýlka je „kritická“ a kedy vôbec nie je potrebné poznať mieru jej vplyvu.

Hlavné úlohy faktorovej analýzy:

1. Výber faktorov určujúcich skúmané ukazovatele výkonnosti.

2. Klasifikácia a systematizácia faktorov s cieľom poskytnúť integrovaný a systematický prístup k štúdiu ich vplyvu na výsledky hospodárskej činnosti.

3. Určenie formy závislosti medzi faktormi a ukazovateľmi výkonnosti.

4. Modelovanie vzťahov medzi faktormi a ukazovateľmi výkonnosti.

5. Výpočet vplyvu faktorov a posúdenie úlohy každého z nich pri zmene ukazovateľa výkonnosti.

6. Práca s faktorovým modelom. Metodológia faktorovej analýzy.

V praxi sa však faktorová analýza zriedka používa z niekoľkých dôvodov:

1)

implementácia tejto metódy si vyžaduje určité úsilie a špecifický nástroj (softvérový produkt);

2)

spoločnosti majú iné „večné“ priority.

Je ešte lepšie, ak je metóda faktorovej analýzy „zabudovaná“ finančný model, ale nie je abstraktné aplikácie.

Vo všeobecnosti možno rozlíšiť nasledovné: hlavné fázy faktorovej analýzy :

Stanovenie účelu analýzy.

Výber faktorov, ktoré určujú sledované ukazovatele výkonnosti.

Klasifikácia a systematizácia faktorov s cieľom poskytnúť integrovaný a systematický prístup k štúdiu ich vplyvu na výsledky hospodárskej činnosti.

Určenie formy závislosti medzi faktormi a ukazovateľom výkonnosti.

Modelovanie vzťahov medzi výkonnostnými a faktorovými ukazovateľmi.

Výpočet vplyvu faktorov a posúdenie úlohy každého z nich pri zmene hodnoty ukazovateľa výkonnosti.

Práca s faktorovým modelom (jeho praktické využitie pre riadenie ekonomických procesov).

Výber faktorov na analýzu konkrétneho ukazovateľa sa vykonáva na základe teoretických a praktických poznatkov v konkrétnom odvetví. V tomto prípade zvyčajne vychádzajú z princípu: čím väčší je komplex skúmaných faktorov, tým presnejšie budú výsledky analýzy. Zároveň je potrebné mať na pamäti, že ak sa tento komplex faktorov považuje za mechanický súčet, bez zohľadnenia ich vzájomného pôsobenia, bez identifikácie hlavných, určujúcich, potom môžu byť závery chybné. V analýze obchodnej činnosti (ABA) sa prostredníctvom ich systematizácie dosahuje prepojené štúdium vplyvu faktorov na hodnotu ukazovateľov výkonnosti, čo je jeden z hlavných metodologických problémov tejto vedy.

Dôležitým metodologickým problémom pri faktorovej analýze je určenie formy závislosti medzi faktormi a ukazovateľmi výkonnosti: funkčné alebo stochastické, priame alebo inverzné, lineárne alebo krivočiare. Využíva teoretické a praktické skúsenosti, ako aj metódy porovnávania paralelných a dynamických radov, analytické zoskupenia zdrojových informácií, grafické a pod.

Modelovanie ekonomických ukazovateľov predstavuje tiež komplexný problém vo faktorovej analýze, ktorého riešenie si vyžaduje špeciálne znalosti a zručnosti.

Výpočet vplyvu faktorov- hlavný metodologický aspekt v ACD.

Posledná fáza faktorovej analýzy je praktické využitie faktorového modelu vypočítať rezervy na rast efektívneho ukazovateľa, plánovať a predpovedať jeho hodnotu pri zmene situácie.

V závislosti od typu faktorového modelu existujú dva hlavné typy faktorovej analýzy - deterministické a stochastické.

Deterministická faktorová analýza je technika na štúdium vplyvu faktorov, ktorých spojenie s efektívnym ukazovateľom je funkčného charakteru, to znamená, keď efektívny ukazovateľ faktorového modelu je prezentovaný vo forme súčinu, kvocientu alebo algebraického súčtu faktorov.

Tento typ faktorovej analýzy je najbežnejší, pretože je pomerne jednoduchý na používanie (v porovnaní so stochastickou analýzou) a umožňuje vám pochopiť logiku pôsobenia hlavných faktorov rozvoja podniku, kvantifikovať ich vplyv, pochopiť, ktoré faktory a v akom pomere je možné a vhodné meniť pre zvýšenie efektivity výroby.

Deterministická faktorová analýza má pomerne prísnu postupnosť postupov:

konštrukcia ekonomicky zdravého modelu deterministického faktora;

výber techniky faktorovej analýzy a príprava podmienok na jej implementáciu;

implementácia postupov počítania pre analýzu modelov;

Stochastická analýza je metodika štúdia faktorov, ktorých spojenie s ukazovateľom výkonnosti je na rozdiel od funkčného neúplné a pravdepodobnostné (korelácia). Podstatou stochastickej metódy je meranie vplyvu stochastických závislostí s neistými a približnými faktormi. Stochastickú metódu je vhodné použiť pri ekonomickom výskume s neúplnou (pravdepodobnostnou) koreláciou: napríklad pri marketingových problémoch. Ak pri funkčnej (úplnej) závislosti so zmenou argumentu vždy dôjde k zodpovedajúcej zmene funkcie, potom s korelačným spojením môže zmena argumentu poskytnúť niekoľko hodnôt zvýšenia funkcie v závislosti od kombinácie. iných faktorov, ktoré určujú tento ukazovateľ. Napríklad produktivita práce na rovnakej úrovni pomeru kapitálu a práce môže byť v rôznych podnikoch odlišná. To závisí od optimálnej kombinácie ďalších faktorov ovplyvňujúcich tento ukazovateľ.

Na rozdiel od striktne deterministického prístupu vyžaduje stochastický prístup množstvo predpokladov na implementáciu:

a) prítomnosť populácie;

b) dostatočný objem pozorovaní;

c) náhodnosť a nezávislosť pozorovaní;

d) homogenita;

e) prítomnosť distribúcie charakteristík blízkych normálu;

f) prítomnosť špeciálneho matematického aparátu.

Okrem delenia na deterministické a stochastické sa rozlišujú tieto typy faktorovej analýzy:

priame a spätné;

jednostupňové a viacstupňové;

statické a dynamické;

retrospektívny a prospektívny (prognóza).

O priama faktorová analýza Výskum prebieha deduktívnym spôsobom – od všeobecného ku konkrétnemu. Reverzná faktorová analýza uskutočňuje štúdium príčinno-dôsledkových vzťahov metódou logickej indukcie – od konkrétnych, individuálnych faktorov až po všeobecné.

Faktorová analýza môže byť jednostupňový A viacstupňový. Prvý typ sa používa na štúdium faktorov iba jednej úrovne (jednej úrovne) podriadenosti bez toho, aby sa podrobne rozdelili na ich jednotlivé časti. Napríklad, . Vo viacstupňovej faktorovej analýze sú faktory podrobné a A b do základných prvkov s cieľom študovať ich správanie. V popise faktorov možno pokračovať ďalej. V tomto prípade sa študuje vplyv faktorov na rôznych úrovniach podriadenosti.

Tiež je potrebné rozlišovať statické A dynamický faktorová analýza. Prvý typ sa používa pri štúdiu vplyvu faktorov na ukazovatele výkonnosti k príslušnému dátumu. Ďalším typom je technika na štúdium vzťahov príčin a následkov v dynamike.

Nakoniec môže byť faktorová analýza retrospektíva, ktorý skúma dôvody nárastu ukazovateľov výkonnosti za minulé obdobia a sľubný, ktorá skúma správanie faktorov a ukazovateľov výkonnosti v perspektíve.

3. Základné modely finančnej analýzy.

Každý typ finančnej analýzy je založený na použití modelu, ktorý umožňuje hodnotiť a analyzovať dynamiku hlavných ukazovateľov podniku. Existujú tri hlavné typy modelov: deskriptívne, predikatívne a normatívne.

Opisné modely známe aj ako deskriptívne modely. Sú to hlavné, ktoré treba hodnotiť finančný stav podnikov. Patria sem: vybudovanie systému výkazníctva súvah, prezentácia účtovných závierok v rôznych analytických sekciách, vertikálna a horizontálna analýza výkazníctva, systém analytických koeficientov, analytické poznámky k výkazníctva. Všetky tieto modely sú založené na použití účtovných informácií.

V jadre vertikálna analýza spočíva v inej prezentácii účtovnej závierky - vo forme relatívnych hodnôt, ktoré charakterizujú štruktúru zovšeobecňujúcich celkových ukazovateľov. Povinným prvkom analýzy je dynamický rad týchto veličín, ktorý umožňuje sledovať a predpovedať štrukturálne zmeny v zložení ekonomických aktív a zdrojoch ich krytia.

Horizontálna analýza umožňuje identifikovať trendy zmien v jednotlivých položkách alebo ich skupinách zahrnutých do účtovnej závierky. Táto analýza je založená na výpočte základných mier rastu položiek súvahy a výkazu ziskov a strát.

Systém analytických koeficientov– hlavný prvok finančnej analýzy, ktorý využívajú rôzne skupiny používateľov: manažéri, analytici, akcionári, investori, veritelia atď. Takýchto ukazovateľov sú desiatky, rozdelených do niekoľkých skupín podľa hlavných oblastí finančnej analýzy:

ukazovatele likvidity;

ukazovatele finančnej stability;

ukazovatele obchodnej činnosti;

ukazovatele ziskovosti.

Prediktívne modely Toto sú prediktívne modely. Používajú sa na predpovedanie príjmu spoločnosti a jej budúcej finančnej situácie. Najbežnejšie z nich sú: výpočet bodu kritického objemu predaja, zostavenie prognózovaných finančných správ, modely dynamickej analýzy (prísne určené faktorové modely a regresné modely), modely situačnej analýzy.

Normatívne modely. Modely tohto typu umožňujú porovnávať skutočné výsledky podnikov s očakávanými, vypočítanými podľa rozpočtu. Tieto modely sa používajú predovšetkým v internej finančnej analýze. Ich podstatou je stanovenie noriem pre každú nákladovú položku pre technologické procesy, druhy výrobkov, zodpovednostné strediská a pod. a analýza odchýlok skutočných údajov od týchto noriem. Analýza je z veľkej časti založená na použití striktne deterministických faktorových modelov.

Záver.

Všetky faktory v modeli, z hľadiska úrovne významnosti aj trendov zmien, majú špecifické charakteristiky odvetvia, ktoré musí analytik vziať do úvahy. Ukazovateľ produktivity zdrojov tak môže mať relatívne nízku hodnotu v high-tech odvetviach, ktoré sa vyznačujú kapitálovou náročnosťou, naopak, ukazovateľ rentability ekonomickej aktivity v nich bude relatívne vysoký. Vysokú hodnotu koeficientu finančnej závislosti si môžu dovoliť firmy, ktoré majú stabilný a predvídateľný tok peňazí za svoje produkty. To isté platí pre podniky, ktoré majú veľký podiel likvidných aktív (obchodné a distribučné podniky, banky). V dôsledku toho, v závislosti od špecifík odvetvia, ako aj od konkrétnych finančných a ekonomických podmienok prevládajúcich v danom podniku, sa môže pri zvyšovaní návratnosti vlastného kapitálu spoliehať na jeden alebo druhý faktor.

Ako výsledok práce možno vyvodiť nasledujúce závery.

Faktorová analýza je jedným z najsilnejších metodologických riešení pri analýze ekonomických aktivít firiem pre rozhodovanie. Hlavnou úlohou, ktorá sa rieši rôznymi metódami faktorovej analýzy, vrátane metódy hlavných komponentov, je kompresia informácií, prechod od súboru hodnôt podľa elementárnych charakteristík s objemom informácií k obmedzenému súboru prvky matice mapovania faktorov alebo matice hodnôt latentných faktorov pre každý pozorovaný objekt.

Metódy faktorovej analýzy tiež umožňujú vizualizovať štruktúru skúmaných javov a procesov, čo znamená určiť ich stav a predpovedať ich vývoj. Napokon údaje z faktorovej analýzy poskytujú základ pre identifikáciu objektu, t.j. riešenie problému rozpoznávania obrazu.

Metódy faktorovej analýzy majú vlastnosti, ktoré sú veľmi atraktívne pre ich použitie ako súčasť iných štatistických metód, najčastejšie v korelačnej a regresnej analýze, zhlukovej analýze, viacrozmernom škálovaní atď.

Bibliografia.

1. Gaponenko A.L. Všeobecné a špeciálne riadenie: učebnica / A.L.Gaponenko, A.P. Pankrukhin. – M.: RAGS, 2009. – 436 s.

2. Klyunya V.L., Silvanovič V.I. Medzinárodný manažment: učebnica. príspevok / V.L. Klyunya, V.I. Silvanovič. – Grodno: GrSU, 2008. – 184 s.

3. Savitskaya G.V. Rozbor ekonomickej činnosti: učebnica. príspevok. – Minsk „Nové poznatky“, 2007. – 234 s.

4. Elektronická učebnica štatistiky. Moskva, StatSoft. WEB: www.statsoft.ru/home/textbook/default.htm.

Výskum aktivít úspešných a nerentabilných spoločnosti boli vyvinuté optimálne hodnoty množstva koeficientov... z ekonomických metód analýza – faktoriál analýza rôzne ekonomické ukazovatele. Prebieha faktoriál analýza indikátory sa budujú...

Existujú metódy deterministické a stochastické faktoriál analýza. Deterministický faktoriál analýza je metodológia výskumu... vybavenia a vysokej kvality služieb spoločnosti ponúka konkurencieschopné cenovej politiky, Čo...

Spoločnosť. 1.2 Faktorový analýza celkový (účtovný) zisk pred zdanením Vo všeobecnosti faktoriál analýza- Toto analýza vplyv jednotlivca... I (vysoká ziskovosť - vysoký obrat) trafil spoločnosti, ktorý kombinuje úspešnú produktovú politiku a efektívne...

Volaný faktorová analýza. Hlavnými typmi faktorovej analýzy sú deterministická analýza a stochastická analýza.

Deterministická faktorová analýza je založená na metodike skúmania vplyvu takých faktorov, ktorých vzťah so všeobecným ekonomickým ukazovateľom je funkčný. To druhé znamená, že zovšeobecňujúci ukazovateľ je buď súčin, kvocient delenia alebo algebraický súčet jednotlivých faktorov.

Stochastická faktorová analýza je založená na metodológii skúmania vplyvu takých faktorov, ktorých vzťah so všeobecným ekonomickým ukazovateľom je pravdepodobný, inak - korelácia.

V prítomnosti funkčného vzťahu so zmenou argumentu vždy dôjde k zodpovedajúcej zmene funkcie. Ak existuje pravdepodobnostný vzťah, zmena argumentu môže byť kombinovaná s niekoľkými hodnotami zmeny funkcie.

Faktorová analýza sa tiež delí na rovno, inak deduktívna analýza a späť(induktívna) analýza.

Prvý typ analýzy uskutočňuje štúdium vplyvu faktorov deduktívnou metódou, to znamená v smere od všeobecného ku konkrétnemu. V reverznej faktorovej analýze vplyv faktorov sa študuje induktívne - v smere od jednotlivých faktorov k všeobecným ekonomickým ukazovateľom.

Faktory, ktorých vplyv sa skúma počas štúdie, sú klasifikované podľa rôznych kritérií. V prvom rade ich možno rozdeliť do dvoch hlavných typov: vnútorné faktory, v závislosti od činnosti tohto, a vonkajšie faktory nezávisle od tejto organizácie.

Vnútorné faktory, v závislosti od veľkosti ich vplyvu, možno rozdeliť na hlavné a vedľajšie. Medzi hlavné patria faktory súvisiace s používaním materiálov a materiálov, ako aj faktory určené dodávateľskými a predajnými činnosťami a niektoré ďalšie aspekty fungovania organizácie. Hlavné faktory majú zásadný vplyv na všeobecné ekonomické ukazovatele. Vonkajšie faktory mimo kontroly danej organizácie sú determinované prírodno-klimatickými (geografickými), sociálno-ekonomickými a zahraničnými ekonomickými podmienkami.

Podľa dĺžky trvania ich vplyvu na ekonomické ukazovatele ich môžeme rozlíšiť konštantné a premenlivé faktory. Prvý typ faktorov má vplyv na ekonomické ukazovatele, ktorý nie je časovo obmedzený. Variabilné faktory ovplyvňujú ekonomické ukazovatele len v určitom časovom období.

Faktory možno rozdeliť na extenzívne (kvantitatívne) a intenzívne (kvalitatívne) na základe podstaty ich vplyvu na ekonomické ukazovatele. Ak sa teda napríklad študuje vplyv faktorov práce na objem produkcie, zmena počtu pracovníkov bude rozsiahlym faktorom a zmena produktivity práce jedného pracovníka bude intenzívnym faktorom.

Faktory ovplyvňujúce ekonomické ukazovatele podľa stupňa ich závislosti od vôle a vedomia zamestnancov organizácie a iných osôb možno rozdeliť na: objektívne a subjektívne faktory. Objektívne faktory môžu zahŕňať poveternostné podmienky a prírodné katastrofy, ktoré nezávisia od ľudskej činnosti. Subjektívne faktory úplne závisia od ľudí. Prevažnú väčšinu faktorov treba klasifikovať ako subjektívne.

Faktory možno deliť aj v závislosti od rozsahu ich pôsobenia na faktory neobmedzeného a faktory obmedzeného pôsobenia. Prvý typ faktorov pôsobí všade, vo všetkých odvetviach národného hospodárstva. Druhý typ faktorov ovplyvňuje iba odvetvie alebo dokonca samostatnú organizáciu.

Podľa štruktúry sa faktory delia na jednoduché a zložité. Prevažná väčšina faktorov je komplexných, vrátane niekoľkých komponentov. Zároveň existujú aj faktory, ktoré nemožno oddeliť. Napríklad produktivita kapitálu môže slúžiť ako príklad komplexného faktora. Počet dní používania zariadenia počas daného obdobia je jednoduchým faktorom.

Podľa charakteru vplyvu na všeobecné ekonomické ukazovatele sa rozlišujú priame a nepriame faktory. Zmena v predaných produktoch, hoci má inverzný vplyv na výšku zisku, by sa teda mala považovať za priame faktory, teda za faktor prvého poriadku. Zmena výšky materiálových nákladov má na zisk nepriamy vplyv, t.j. ovplyvňuje zisk nie priamo, ale prostredníctvom nákladov, ktoré sú faktorom prvého poriadku. Na základe toho by sa úroveň materiálových nákladov mala považovať za faktor druhého rádu, teda za nepriamy faktor.

Podľa toho, či je možné kvantifikovať vplyv daného faktora na všeobecný ekonomický ukazovateľ, sa rozlišujú merateľné a nemerateľné faktory.

Táto klasifikácia je úzko prepojená s klasifikáciou rezerv na zvýšenie efektívnosti hospodárskej činnosti organizácií, resp. rezerv na zlepšenie analyzovaných ekonomických ukazovateľov.

Tie znaky, ktoré charakterizujú príčinu, sa nazývajú faktoriálne, nezávislé. Rovnaké znaky, ktoré charakterizujú vyšetrovanie, sa zvyčajne nazývajú výsledné, závislé.

Súbor faktorov a výsledných charakteristík, ktoré sú v rovnakom vzťahu príčina-následok, sa nazýva faktorový systém. Existuje aj koncept modelu faktorového systému. Charakterizuje vzťah medzi výslednou charakteristikou označovanou ako y a faktorovou charakteristikou označovanou . Inými slovami, model faktorového systému vyjadruje vzťah medzi všeobecnými ekonomickými ukazovateľmi a jednotlivými faktormi ovplyvňujúcimi tento ukazovateľ. V tomto prípade pôsobia ako faktory iné ekonomické ukazovatele, ktoré predstavujú dôvody zmien vo všeobecnom ukazovateli.

Model faktorového systému možno vyjadriť matematicky pomocou nasledujúceho vzorca:

Stanovenie závislostí medzi zovšeobecňujúcimi (výslednými) a ovplyvňujúcimi faktormi sa nazýva ekonomicko-matematické modelovanie.

Študujeme dva typy vzťahov medzi zovšeobecňujúcimi ukazovateľmi a faktormi, ktoré ich ovplyvňujú:

Funkčné pripojenie- ide o vzťah, v ktorom každej hodnote faktora (faktoriálnej charakteristiky) zodpovedá úplne určitá nenáhodná hodnota zovšeobecňujúceho ukazovateľa (výsledná charakteristika).

Stochastická komunikácia- ide o vzťah, v ktorom každá hodnota faktora (faktorová charakteristika) zodpovedá množine hodnôt všeobecného ukazovateľa (výsledná charakteristika). Za týchto podmienok pre každú hodnotu faktora x tvoria hodnoty všeobecného ukazovateľa y podmienené štatistické rozdelenie. V dôsledku toho zmena hodnoty faktora x len v priemere spôsobí zmenu všeobecného ukazovateľa y.

V súlade s dvoma typmi uvažovaných vzťahov sa rozlišuje medzi metódami deterministickej faktorovej analýzy a metódami stochastickej faktorovej analýzy. Zvážte nasledujúci diagram:

Metódy používané vo faktorovej analýze. Schéma č.2Najväčšia úplnosť a hĺbka analytický výskum Najväčšia presnosť výsledkov analýzy je zabezpečená použitím ekonomických a matematických výskumných metód.

Tieto metódy majú množstvo výhod oproti tradičným a štatistickým metódam analýzy.

Poskytujú tak presnejší a podrobnejší výpočet vplyvu jednotlivých faktorov na zmeny hodnôt ekonomických ukazovateľov a tiež umožňujú riešiť množstvo analytických problémov, ktoré sa nezaobídu bez použitia ekonomických a matematických metód. .

Štatistika 6 q. Príprava korelačnej matice pre faktorovú analýzu q. Vytvorenie matice pre faktorovú analýzu q. Faktorová analýza q. Izolácia faktorových zaťažení q. Konštrukcia faktorového diagramu

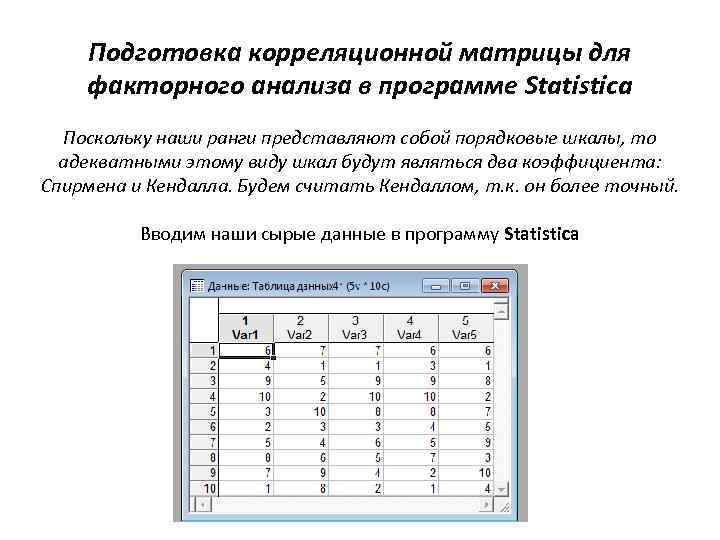

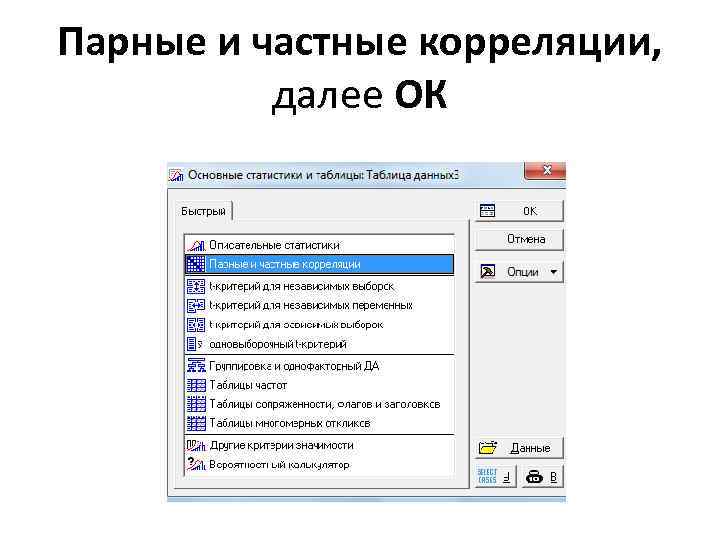

Príprava korelačnej matice pre faktorovú analýzu v programe Statistica Keďže naše poradia sú ordinálne stupnice, pre tento typ stupnice budú postačovať dva koeficienty: Spearman a Kendall. Budeme brať do úvahy Kendalla, pretože je presnejší. Naše nespracované údaje zadávame do programu Statistica

Príprava korelačnej matice pre faktorovú analýzu v programe Statistica Keďže naše poradia sú ordinálne stupnice, pre tento typ stupnice budú postačovať dva koeficienty: Spearman a Kendall. Budeme brať do úvahy Kendalla, pretože je presnejší. Naše nespracované údaje zadávame do programu Statistica

Dostali sme faktorovú maticu vypočítanú pomocou Kendallovho koeficientu, pretože práve ten je adekvátny pre naše údaje, ktoré sú škálami poradia.

Dostali sme faktorovú maticu vypočítanú pomocou Kendallovho koeficientu, pretože práve ten je adekvátny pre naše údaje, ktoré sú škálami poradia.

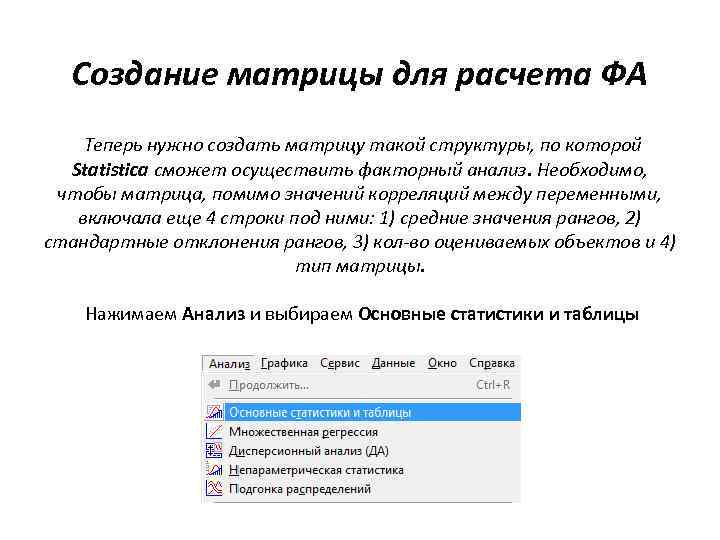

Vytvorenie matice na výpočet FA Teraz musíte vytvoriť maticu takej štruktúry, aby ju Statistica mohla použiť na vykonanie faktorovej analýzy. Je potrebné, aby matica okrem hodnôt korelácií medzi premennými obsahovala ešte 4 riadky pod nimi: 1) priemerné hodnoty poradí, 2) štandardné odchýlky poradí, 3) počet hodnotených objektov a 4 ) typ matice. Kliknite na položku Analýza a vyberte položku Základné štatistiky a tabuľky

Vytvorenie matice na výpočet FA Teraz musíte vytvoriť maticu takej štruktúry, aby ju Statistica mohla použiť na vykonanie faktorovej analýzy. Je potrebné, aby matica okrem hodnôt korelácií medzi premennými obsahovala ešte 4 riadky pod nimi: 1) priemerné hodnoty poradí, 2) štandardné odchýlky poradí, 3) počet hodnotených objektov a 4 ) typ matice. Kliknite na položku Analýza a vyberte položku Základné štatistiky a tabuľky

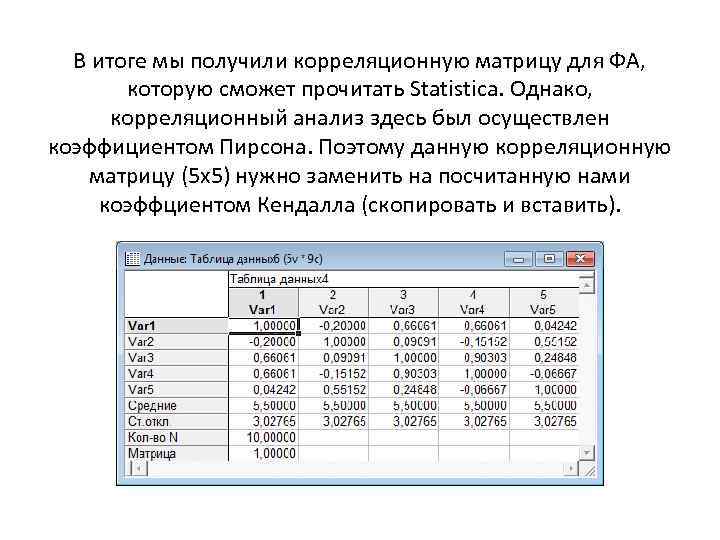

V dôsledku toho sme dostali korelačnú maticu pre FA, ktorú môže čítať Statistica. Korelačná analýza tu však bola vykonaná pomocou Pearsonovho koeficientu. Preto je potrebné túto korelačnú maticu (5 x 5) nahradiť tou, ktorú sme vypočítali pomocou Kendallovho koeficientu (kopírovať a prilepiť).

V dôsledku toho sme dostali korelačnú maticu pre FA, ktorú môže čítať Statistica. Korelačná analýza tu však bola vykonaná pomocou Pearsonovho koeficientu. Preto je potrebné túto korelačnú maticu (5 x 5) nahradiť tou, ktorú sme vypočítali pomocou Kendallovho koeficientu (kopírovať a prilepiť).

Ako je možné vidieť, Kendallove korelačné hodnoty sa líšia od Pearsonových hodnôt. Je to preto, že naše rebríčky sú rádové stupnice, pre ktoré je použitie Pearsonovho koeficientu nedostatočné. Teraz môžeme pristúpiť k faktorovej analýze.

Ako je možné vidieť, Kendallove korelačné hodnoty sa líšia od Pearsonových hodnôt. Je to preto, že naše rebríčky sú rádové stupnice, pre ktoré je použitie Pearsonovho koeficientu nedostatočné. Teraz môžeme pristúpiť k faktorovej analýze.

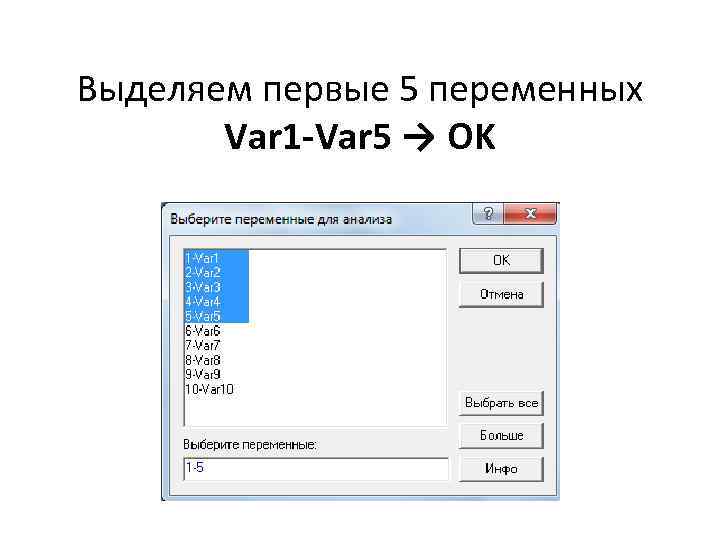

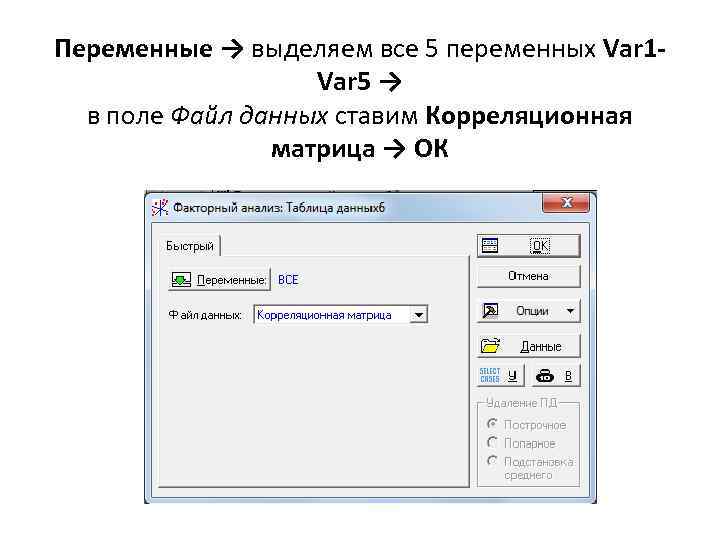

Premenné → vyberte všetkých 5 premenných Var 1 Var 5 → v poli Dátový súbor nastavte Maticu korelácie → OK

Premenné → vyberte všetkých 5 premenných Var 1 Var 5 → v poli Dátový súbor nastavte Maticu korelácie → OK

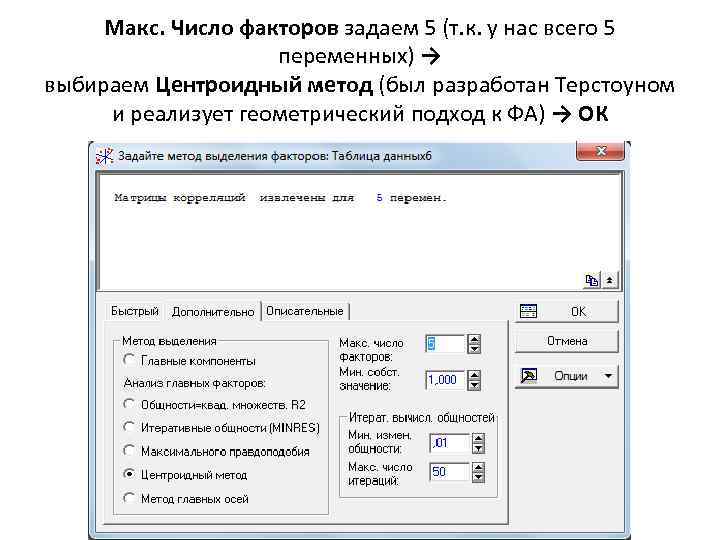

Max. Nastavíme počet faktorov na 5 (keďže máme len 5 premenných) → vyberte metódu Centroid (vyvinul ju Thurstone a implementuje geometrický prístup k FA) → OK

Max. Nastavíme počet faktorov na 5 (keďže máme len 5 premenných) → vyberte metódu Centroid (vyvinul ju Thurstone a implementuje geometrický prístup k FA) → OK

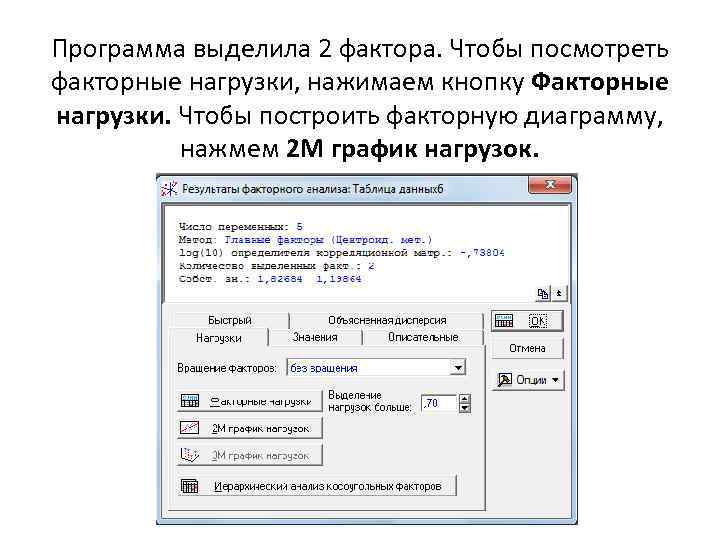

Program identifikoval 2 faktory. Ak chcete zobraziť zaťaženia faktorov, kliknite na tlačidlo Zaťaženia faktorov. Ak chcete zostaviť faktorový diagram, kliknite na graf zaťaženia 2 M.

Program identifikoval 2 faktory. Ak chcete zobraziť zaťaženia faktorov, kliknite na tlačidlo Zaťaženia faktorov. Ak chcete zostaviť faktorový diagram, kliknite na graf zaťaženia 2 M.

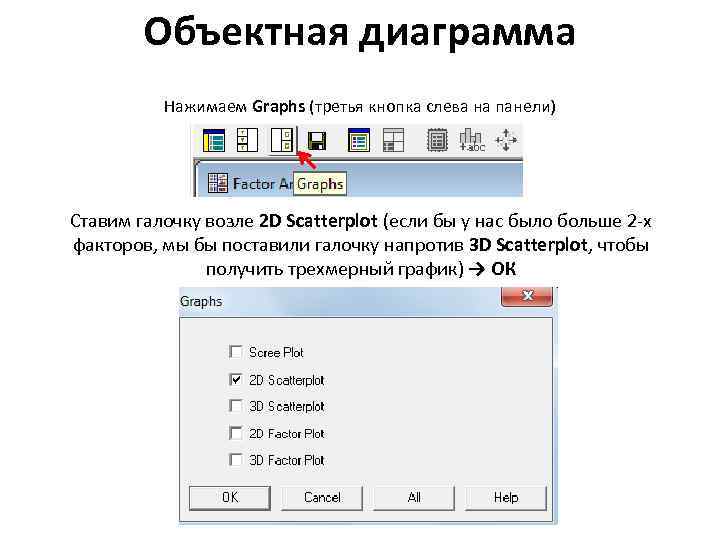

Statgraphics Centurion q. Faktorová analýza q. Izolácia faktorových zaťažení q. Zostrojenie faktorového diagramu q. Vytvorenie diagramu objektu

Statgraphics Centurion q. Faktorová analýza q. Izolácia faktorových zaťažení q. Zostrojenie faktorového diagramu q. Vytvorenie diagramu objektu

Program neposkytuje možnosť vytvoriť si vlastnú korelačnú maticu, takže okamžite začneme s analýzou našich radov. Vstúpime do svojich radov a vyberieme Analyzovať → Premenné dáta → Viacrozmerné metódy → Faktorová analýza

Program neposkytuje možnosť vytvoriť si vlastnú korelačnú maticu, takže okamžite začneme s analýzou našich radov. Vstúpime do svojich radov a vyberieme Analyzovať → Premenné dáta → Viacrozmerné metódy → Faktorová analýza

V dôsledku toho nám program pridelil 2 faktory s úrovňou vysvetleného rozptylu 82,468 %. To znamená, že tieto faktory vysvetľujú 82,468 % (takmer 4/5) všetkých našich informácií v rámci piatich premenných.

V dôsledku toho nám program pridelil 2 faktory s úrovňou vysvetleného rozptylu 82,468 %. To znamená, že tieto faktory vysvetľujú 82,468 % (takmer 4/5) všetkých našich informácií v rámci piatich premenných.

Scree graf (2 faktory) Graf ukazuje, že všetky vysvetlené informácie sú vo faktoroch 1 a 2 (2 body nad červenou čiarou)

Scree graf (2 faktory) Graf ukazuje, že všetky vysvetlené informácie sú vo faktoroch 1 a 2 (2 body nad červenou čiarou)

Načítanie faktorov Kliknite na Tabuľky (druhé tlačidlo zľava na paneli) Začiarknite políčko vedľa položky Štatistika extrakcie → OK

Načítanie faktorov Kliknite na Tabuľky (druhé tlačidlo zľava na paneli) Začiarknite políčko vedľa položky Štatistika extrakcie → OK