Faktory ovplyvňujúce adaptáciu prvákov

Adaptačné obdobie prvákov je dôležitou etapou v ich kognitívno-vzdelávacom procese. Rodičia, učitelia a...

Zavedenie nákladového modelu riadenia podniku je čoraz populárnejšie. V rámci tohto konceptu je hlavným cieľom spoločnosti maximalizovať svoju hodnotu. Predpokladá sa, že toto kritérium najpresnejšie odráža efektivitu podnikania.

Jednou z hlavných fáz budovania nákladového modelu je identifikácia kľúčových nákladových faktorov. Inými slovami, vzájomne prepojené ukazovatele (finančné aj nefinančné), ktoré umožňujú hodnotiť podnik a riadiť efektivitu jeho rozvoja.

Pridaný ekonomický model Cena EVA

Na odhadnutie hodnoty podniku možno použiť rôzne modely. Napríklad SVA (Pridaná hodnota akcionárov), MVA (Pridaná trhová hodnota) Trhová cena), EVA (Economic Value Added – pridaná ekonomická hodnota), CFROI (Cash Flow Return on Investments - return cash flow na investície) a množstvo ďalších. Orientácia na ten či onen model môže dosť silne závisieť od špecifík podnikania, kapitálovej náročnosti výroby, situácie v odvetví a ďalších faktorov.

V súčasnosti je vo väčšine spoločností výrazný nesúlad medzi účtovnou hodnotou a trhovou hodnotou majetku. Nárast tejto medzery je čiastočne spôsobený rastúcou úlohou nehmotných aktív (duševný kapitál, povesť atď.). Okrem toho je potrebné brať do úvahy „tieňové“ aktíva (dobré vzťahy s dodávateľmi a klientmi, schopnosť využívať zdroje vplyvu atď.). Môžu sa tiež merať ako ekvivalenty vlastného imania. Chýbajúca metodika pre oceňovanie nehmotného majetku reálnou hodnotou a jeho vykazovanie v účtovnej závierke je hlavným dôvodom orientácie firiem na moderné modely podnikového finančného riadenia. Podľa väčšiny odborníkov je EVA najuniverzálnejším nákladovým ukazovateľom výkonnosti podniku. Dá sa vypočítať nielen pre podniky, ktorých akcie sú kótované na trhu, ale aj pre uzavreté spoločnosti. IN ruské pomery toto je celkom relevantné.

Ukazovateľ EVA je definovaný ako rozdiel medzi upraveným čistým ziskom a hodnotou vloženého kapitálu spoločnosti (vlastného resp. požičané peniaze):

EVA = NOPAT (adj) – WACC x CE (adj) , kde

NOPAT (Čistý prevádzkový zisk po zdanení) – čistý prevádzkový zisk po zdanení, upravený o zmeny v ekvivalentoch vlastného imania;

WACC (Weighted Average Cost of Capital) – vážené priemerné náklady kapitálu;

CE (Capital Employed) – množstvo investovaného kapitálu, berúc do úvahy ekvivalenty vlastného imania. Tento ukazovateľ je súčtom všetkých súvisiacich aktív operatívne riadenie predmet hodnotenia mínus krátkodobé prevádzkové záväzky (komerčné úvery, dlhy voči rozpočtu atď.). Ako už bolo spomenuté, objektom hodnotenia môže byť ako celá spoločnosť, tak aj jej jednotlivé divízie. Pri výpočte ukazovateľa CE je dôležité nezabudnúť na aktíva, ktoré zdieľajú viaceré obchodné jednotky (nedeliteľné aktíva). Musia sa zohľadniť v množstve úmernom miere používania predmetom posudzovania.

(adj) – Úpravy (ekvivalenty vlastného imania) - úprava zohľadňujúca zmeny v ekvivalentoch vlastného imania

Napriek zjavnej jednoduchosti prezentovaného výpočtového modelu pri určovaní ukazovateľa EVA vznikajú problémy pri správnom hodnotení a účtovaní ekvivalentov vlastného imania (Equity Equivalents). Autori pôvodnej metódy výpočtu EVA navrhujú asi 160 úprav, ktoré umožňujú lepšie zohľadniť hodnotu použitého nehmotného majetku. Takéto úpravy môžu zahŕňať najmä samostatné účtovanie rezerv na „zlé“ pohľadávky, účtovanie o odložených daniach, berúc do úvahy riziká spojené s investovaním do cenných papierov, investičné riziká, „spoločenský“ obraz spoločnosti atď. Je to dôležité, pretože v niektorých prípadoch môžu tieto aktíva výrazne ovplyvniť trhové ocenenie podniku.

Indikátor EVA je možné použiť pre oboje hodnotenie investície spoločnosť ako celok a posúdiť efektívnosť jej jednotlivých analytických predmetov: obchodných línií, investičných projektov alebo štrukturálne obchodné jednotky (SBU). Najmä pri implementácii modelu EVA môžete použiť existujúcu klasifikáciu centier finančnej zodpovednosti spoločnosti.

Pri výpočte ukazovateľa EVA pre štrukturálnu jednotku (alebo pre konkrétny projekt) je potrebné nielen určiť podiely aktív, ktoré používa, ale aj správne vypočítať náklady. Tvoria ho priame a nepriame náklady spojené s konkrétnym účtovným objektom (štrukturálna jednotka, produkt alebo predmet podnikania). Okrem toho je celkom jednoduché vziať do úvahy priame náklady (prevádzkové priame náklady), ale určité ťažkosti môžu nastať pri výpočte nepriamych nákladov (režijné náklady). Spravidla sú spôsobené metodikou rozúčtovania režijných nákladov na zodpovednostné strediská. Na vyriešenie týchto problémov môžete použiť existujúce modely rozpočtovania spoločnosti, ktoré sú založené na podobnej logike. Ak to nie je možné, bude potrebné vytvoriť nové modely výpočtu. Jednou z nich je metóda prevádzkových nákladov – ABC (Activity Based Costing).

Zovšeobecnená schéma implementácie modelu EVA

Implementácia modelu EVA začína analýzou a vážením nákladových parametrov (hraničný zisk, vážené priemerné náklady kapitálu, investovaný kapitál, tieňové aktíva). Sú to tí, ktorí určujú hodnotu EVA. V tomto prípade faktory ako: špecifiká odvetvia, fáza životný cyklus, štruktúra investovaného kapitálu, stupeň podnikovej kapitálovej náročnosti, úroveň technologické vybavenie a prítomnosť rozvinutej zdrojovej základne, politika riadenia rizík, prítomnosť a stupeň vplyvu „tieňových“ kompetencií atď.

Potom sa objekty riadenia zoradia (cena a kvalita produktov, objem zliav, miera zaťaženosti použitých zdrojov, zásady riadenia pohľadávok a záväzkov, daňové zaťaženie atď.) podľa miery ich vplyvu na vypočítaný ukazovateľ EVA. Na posúdenie stupňa vplyvu konkrétneho ukazovateľa sa používa hmotnostná analýza - určuje sa, o koľko sa zmení hodnota EVA, ak sa jeden z parametrov zmení o 1 percento (so všetkými ostatnými hodnotami pevnými). Ďalej je každému riadiacemu objektu priradené zodpovedajúce váhové koeficienty. Na niektoré oblasti podnikania môže mať silnejší vplyv zvýšenie tempa a objemu predaja, na iné efektívnejšia správa aktív a zníženie priebežných prevádzkových nákladov atď.

Potom je potrebné určiť mieru vplyvu každej zo skupín manažérov (vrcholový manažment, prevádzkový manažment, funkčné riadenie atď.) pre jeden alebo iný ukazovateľ zapojený do výpočtu hodnoty EVA. Každej skupine sú priradené aj príslušné váhové koeficienty, zvyčajne na základe odborného posúdenia.

Takto sme dostali dve skupiny koeficientov. Prvá obsahuje ukazovatele vplyvu kontrolných objektov na vypočítanú hodnotu EVA. Druhým sú koeficienty vplyvu konkrétnej skupiny manažérov na tieto ukazovatele. Na základe toho možno vypočítať zovšeobecnené váhové koeficienty, ktoré budú odrážať mieru vplyvu každého manažéra na cieľovú hodnotu EVA.

Nakoniec sú vyvinuté politiky a mechanizmy na motiváciu zamestnancov. Prirodzene, pozornosť sa sústreďuje na manažérov, ktorí majú najväčší vplyv na hnacie sily tvorby hodnôt. Zintenzívnenie ich úsilia zameraného na vytvorenie pozitívneho trendu v parametri EVA v budúcnosti povedie k zvýšeniu obchodnej hodnoty.

Kontrola hodnoty EVA

Hlavným strategickým cieľom manažmentu je zvyšovanie hodnoty podniku. Úlohou efektívneho riadenia EVA je preto zabezpečiť stabilnú nezápornú hodnotu tohto ukazovateľa. Jeho pozitívna dynamika znamená, že podnikanie spoločnosti sa rozvíja efektívnejšie ako trh ako celok. V dôsledku toho, ako sa EVA zvyšuje, zvyšuje sa investičná atraktivita danej spoločnosti. Naopak, ak je trvalý trend k poklesu ukazovateľa EVA, potom môžeme hovoriť o poklese hodnoty firmy a poklese záujmu externých investorov o ňu.

Maximalizácia zisku EVA pri efektívne riadenie aktíva spočívajú v identifikácii faktorov na dosiahnutie:

Optimalizácia kapitálovej štruktúry a riadenie jeho hodnoty prebieha v dvoch smeroch. Prvým je prilákanie lacnejších požičaných prostriedkov (avšak s prihliadnutím na optimálny pomer vlastného a dlhového kapitálu). Po druhé - prerozdelenie finančné rezervy medzi investičnými centrami spoločnosti, založené na maximalizácii ziskov vytvorených týmito centrami.

Ešte jeden dôležitý aspekt pri použití modelu EVA sa rieši problém optimalizácie pomeru ziskovosti (Profitability) alebo spreadu (Spread) a tempa rastu podnikania (Growth Rate). Rozpätie sa vypočíta podľa vzorca:

Spread = ROCE-WACC, kde

ROCE (Rate Of Return On Investors Capital) – návratnosť investovaného kapitálu,

WACC – vážené priemerné náklady kapitálu.

Na základe analýzy existujúcich štatistických údajov sa získal priemerný výsledok (schéma 1). Táto matica vám umožňuje klasifikovať spoločnosti podľa stupňa ich atraktivity pre externých investorov a trh ako celok na základe odhadov spreadov a mier rastu. Najatraktívnejšie sú spoločnosti skupiny „A“. U nich hodnota spreadu presahuje 2,5 percenta a tempo rastu objemov predaja je viac ako 25 percent ročne.

Spoločnosti patriace do skupiny „B“ a „C“ majú určitý potenciál (buď zvýšiť mieru rastu predaja alebo zvýšiť ziskovosť). Môžu byť zaujímavé aj pre externých investorov (predovšetkým spoločnosti skupiny C).

Spoločnosti skupiny D majú nízku výkonnosť, a teda aj nízku investičnú atraktivitu.

Etapy implementácie modelu riadenia založeného na EVA

1. fáza V prvom rade je potrebné vypracovať dlhodobú stratégiu založenú na hodnotení perspektív rozvoja spoločnosti. Ak to chcete urobiť, mali by ste analyzovať alternatívne stratégie a vybrať tú najoptimálnejšiu. Prirodzene, zvolená stratégia rozvoja spoločnosti musí byť neustále analyzovaná z hľadiska súladu s aktuálnou situáciou na trhu.

2. fáza Manažéri musia pochopiť ideológiu EVA. Pomerne často sa zameriavajú na krátkodobé ciele, napríklad zvýšenie zisku v aktuálnom období. Zároveň nesledujú efektívnosť využívania zdrojov, v ktorých je obsiahnutý fixný kapitál vlastníkov spoločnosti.

Je potrebné, aby si vedenie spoločnosti jasne uvedomovalo, že pri operatívnej práci sa využíva vlastný kapitál, ktorý má určitú hodnotu. Jeho hodnota by nemala byť nižšia ako priemerná trhová ziskovosť tento segment trhu. Inými slovami, musíme sa snažiť zabezpečiť, aby vo všetkých obchodných cykloch nebola návratnosť investovaného kapitálu (ROCE) nižšia ako náklady na jeho prilákanie (WACC).

3. fáza Vypracúva sa metodika výpočtu a stanovujú sa cieľové ukazovatele (návratnosť vloženého kapitálu ROCE, ukazovatele odzrkadľujúce kapitálovú štruktúru spoločnosti, ukazovatele bilančnej likvidity, prevádzkový kapitál a pod.). V tejto fáze je potrebné vytvoriť výpočtové modely hlavných parametrov podieľajúcich sa na tvorbe EVA. Predovšetkým je potrebné určiť:

4. fáza V záverečnej fáze je metodika tohto modelu riadenia zavedená do súčasných prevádzkových činností organizácie. Táto fáza zahŕňa uvedomenie si manažmentu o potrebe použiť nákladový prístup k riadeniu podniku. Zároveň sa zavádzajú vhodné technológie riadenia. Napríklad systém vyrovnané skóre, funkčná analýza nákladov, konštrukcia rozpočtových modelov na báze viacrozmerných analytických kociek a iné.

Schéma 1. Klasifikácia spoločností podľa stupňa atraktivity na základe ukazovateľov spreadu a miery rastu

Poďme sa porozprávať o tomto dôležité kritérium hodnotenie hodnoty podniku ako – ekonomická pridaná hodnota ( Ekonomická pridaná hodnota). Zoberme si vzorec na výpočet tohto ukazovateľa, metódy jeho analýzy a riadenia. Urobme porovnávaciu analýzu s inými prístupmi k oceňovaniu spoločnosti.

V modernom ekonomickom prostredí je ekonomická pridaná hodnota ukazovateľom hodnotenia hodnoty spoločnosti/podniku pre vlastníkov/akcionárov.

Ekonomická pridaná hodnota (AngličtinaEVA,EkonomickýHodnotaPridané) je ukazovateľom ekonomického zisku podniku po zaplatení všetkých daní a poplatkov za všetok kapitál investovaný do podniku.

Ekonomická pridaná hodnota vyjadruje prebytok čistého prevádzkového zisku po zdanení a nákladov na použitie kapitálu. Vzorec na výpočet EVA je uvedený nižšie:

NOPAT(Angličtina Čistý prevádzkový zisk upravený dane) - zisk z prevádzkové činnosti po zdanení, ale pred výplatou úrokov ( NOPAT=EBIT (prevádzkový zisk) – dane (daňové platby));

WACC (Angličtina Hmotnosť Priemerné náklady na kapitál) sú vážené priemerné kapitálové náklady a predstavujú náklady na vlastný a vypožičaný kapitál, teda mieru návratnosti, ktorú chce vlastník (akcionár) získať z investovaných peňazí;

C.E. (Angličtina Použitý kapitál, investovaný kapitál, kapitálová suma) – investičný kapitál, je súčtom celkových aktív ( Celkové aktíva) na začiatku roka mínus neúročené krátkodobé záväzky (záväzky voči dodávateľom, rozpočet, prijaté preddavky, ostatné záväzky). V súvahe je investičný kapitál súčtom riadkov „Kapitál a rezervy“ (riadok 1300) a „Dlhodobé záväzky“ (riadok 1400).

Na výpočet vážených priemerných nákladov kapitálu (WACC) používame nasledujúci vzorec:

![]()

Kde: R e ,R d – očakávaná/požadovaná návratnosť vlastného a dlhového kapitálu;

E/V, D/V – podiel vlastného a cudzieho kapitálu na základnom imaní podniku;

t – úroková sadzba dane z príjmov.

Ekonomická pridaná hodnota vyjadruje efektívnosť využívania kapitálu podniku a ukazuje previs ziskovosti podniku nad váženým priemerom nákladov na kapitál. Čím vyššia je hodnota ekonomickej pridanej hodnoty, tým vyššia je efektívnosť kapitálového využitia podniku. Efektívnosť je určená prekročením ziskovosti a nákladov na kapitál (dlh a vlastný kapitál). Veľké hodnoty EVA naznačujú vysokú mieru dodatočnej návratnosti kapitálu. Porovnanie EVA niekoľkých podnikov vám umožňuje vybrať si ten, ktorý je pre investície atraktívnejší.

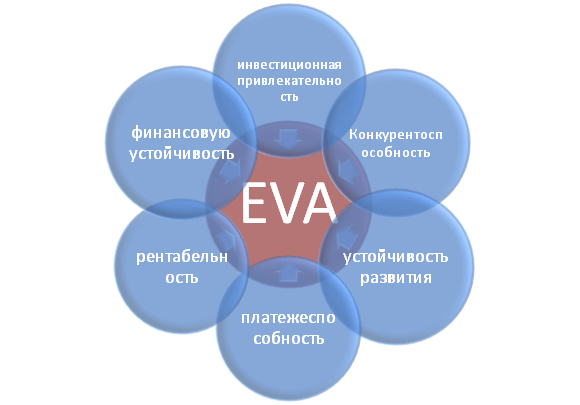

Ukazovateľ EVA odráža rôzne kategórie podnikateľskej činnosti: investičnú atraktívnosť, konkurencieschopnosť, finančná stabilita solventnosť, udržateľnosť a ziskovosť. Obrázok schematicky znázorňuje vzťah medzi EVA a inými charakteristikami podniku.

Používateľmi tohto kritéria sú akcionári, vrcholoví manažéri a investori, ktorí hodnotia zmeny v EVA ako integrálne kritérium ekonomickej atraktivity a efektívnosti rozvoja podniku.

| Používatelia | Účely použitia |

| Akcionári/vlastníci | Posúdenie ekonomickej pridanej hodnoty, analýza hlavných faktorov jej vzniku, zvýšenie atraktivity pre investorov. |

| Top manažéri | Hodnotenie ekonomickej pridanej hodnoty podniku a vypracovanie úloh manažmentu, predpisov, plánov a noriem na zvýšenie tohto ukazovateľa. |

| Strategickí investori | Posudzovanie efektívnosti využívania kapitálu podniku, uskutočňovanie fúzií a akvizícií perspektívnych spoločností. |

Na základe ukazovateľa EVA je vybudovaný systém riadenia podniku VBM ( HodnotaNa základeZvládanie). Tento systém riadenie podniku je založené na maximalizácii ekonomickej pridanej hodnoty. Cieľ každého manažérske rozhodnutia v podniku predstavuje zvýšenie hodnoty pre akcionárov a vlastníkov. Financie slúžia na vytvorenie kladnej návratnosti investície oproti investovanému kapitálu. V tomto systéme podnikové riadenie slúži na rozvoj systému merania prínosu manažérov k rastu hodnoty firmy a systému ich materiálnej motivácie a odmeňovania.

Gabriela Chmelíková (v roku 2008) teda vo svojej práci dokázala, že ukazovateľ EVA má silnú koreláciu s takými klasickými ukazovateľmi ako ROA a ROE. To dokazuje, že EVA je lepším indikátorom nálady akcionárov ako tradičné opatrenia. Výskum Klapper, Love, Jang, Kim (2005) dokázal, že koeficient EVA má pozitívnu koreláciu s objemom predaja, pákovým efektom, vekom a veľkosťou firmy/podniku. Zvlášť silný vplyv na ukazovateľ EVA má podnikový, vyjadrený koeficientom J. Tobina (Q). Tieto štúdie opäť dokazujú dôležitosť tohto ukazovateľa, ktorý charakterizuje efektívnosť podniku.

Aby sme lepšie pochopili význam ekonomickej pridanej hodnoty (EVA), pozrime sa na praktický príklad, ako je tento ukazovateľ konštruovaný. Keďže všetky ukazovatele vychádzajú z medzinárodných správ, nezhodujú sa presne s domácimi analógmi. Výsledkom je v zjednodušenej verzii nasledujúci vzorec:

EkonomickýHodnotaPridané= Čistý zisk – WACC* (kapitál a rezervy + dlhodobé záväzky)

V tabuľke nižšie je uvedený výpočet EVA pre podnik OJSC ALROSA.

Čistý zisk podniku sa preberá zo súvahového riadku 2400 a je konečným výsledkom činnosti organizácie (NOPLAT).

Súčet „kapitálu a rezerv“ a „dlhodobých záväzkov“ tvorí investičný kapitál podniku (CE).

Na výpočet WACC môžete porovnať ukazovatele ROE (návratnosť vlastného kapitálu, úroveň ziskovosti) pre podobné spoločnosti v rovnakom odvetví. IN v tomto príklade Ziskovosť riadenia podnikového kapitálu (vlastného aj vypožičaného) sa počítala na úrovni 10 % ročne.

Ekonomická pridaná hodnota = B4-B3*(B5+B6)

Na základe vyššie uvedeného vzorca môžeme identifikovať hlavné páky a faktory riadenia ekonomickej pridanej hodnoty (NOPLAT, WACC a CE):

Zhrnutie

Pre trvalo udržateľný rozvoj firmy/podniku je potrebné jednotné kritérium hodnotenia hodnoty pre vlastníkov, ktoré umožňuje prepojiť strategickú a operačnú úroveň riadenia. Ukazovateľ ekonomickej pridanej hodnoty (EVA) je jedným z najbežnejších ukazovateľov, ktorým vlastník môže posúdiť hodnotu svojho podniku. Na základe ukazovateľa EVA je vybudovaný model riadenia podniku VBM (Value Based Management), kde všetky podnikové ukazovatele ovplyvňujú zmeny v pridanej hodnote. Na stimuláciu manažérov v činnostiach zameraných na zvyšovanie hodnoty sa na základe tohto modelu vyvíjajú rôzne systémy hodnotenia príspevkov a peňažných stimulov.

Vo všeobecnosti je hlavnou myšlienkou koncepcie riadenia ekonomická pridaná hodnota spoločnosti je, že manažment by mal byť zameraný na zabezpečenie rastu trhovej hodnoty podniku a jeho akcií. Tie. všetky ašpirácie spoločnosti, analytické metódy a techniky riadenia by mali smerovať k jednému spoločnému cieľu: pomôcť spoločnosti maximalizovať jej hodnotu tým, že proces rozhodovania manažmentu bude založený na kľúčových hodnotových faktoroch. Otázky v rámci koncepcie hodnotového manažmentu sa pre svoj obrovský praktický význam široko premietajú do vedeckého a praktického výskumu.

K popularizácii tohto prístupu k riadeniu veľkou mierou prispeli zamestnanci poradenskej spoločnosti McKinsey. Kniha spoločníkov spoločnosti Tom Copeland, Tim Koller A Jack Murrin « Hodnota spoločnosti: oceňovanie a riadenie„sa stala bestsellerom obchodnej literatúry v mnohých krajinách sveta vrátane Ruska. Môžeme hovoriť aj o vytvorení niekoľkých škôl zastúpených rôznymi poradenskými spoločnosťami (Stern Stewart & Co, Marakon Associates, McKinsey & Co, PriceWaterhouseCoopers, L.E.K. Consulting, HOLT Value Associates atď.), ktoré presadzujú svoje vlastné systémy riadenia hodnôt.

Významným prínosom pre rozvoj koncepcie riadenia EVA bola spoločnosť Bennett Stewart. Výsledkom výskumu bola kniha „ Hľadanie hodnoty: príručka pre senior manažérov“, vydané Harper Business v roku 1990. Kniha bola výsledkom aktivít poradenská spoločnosť Spoločnosť Stern Stewart & Co, ktorú založil Stewart v 80. rokoch, má registr ochranná známka EVA (Ekonomická pridaná hodnota). Pozrime sa podrobnejšie na analýzu tohto konceptu.

Systém ukazovateľov charakterizujúcich činnosť spoločnosti v rámci koncepcie riadenia EVA je neustále aktualizovaný. So zavádzaním moderných informačných technológií a vznikom nových myšlienok sa ukazovatele stávajú objektívnejšími a komplexnejšími (obrázok č. 1).

Obrázok 1. Strom ukazovateľov používaných ako súčasť podnikového hodnotového manažmentu

Metóda odhadu a riadenia nákladov EVA(Economic Value Added) vychádza z konceptu reziduálneho príjmu navrhnutého Alfredom Marshallom, ktorý sa vďaka aktualizácii zo strany investorov otázok súvisiacich s maximalizáciou príjmu pre akcionárov rozšíril.

Elena Larionová

konzultant na finančná analýza a plánovanie skupiny „Voronov a Maksimov“, prednášajúci na Ekonomickej fakulte Štátnej univerzity v St.

http://www.vmgroup.ru/

Zahraničné publikácie v posledných rokoch venujú čoraz väčšiu pozornosť prístupom k hodnoteniu efektívnosti podniku. Medzi takéto prístupy patrí prístup založený na konštrukcii balancovaných výsledkových kariet (BSC) a určovaní efektívnosti podnikania na základe analýzy jej rôznych aspektov odrážajúcich sa vo vyvážených kartách. prístup – definícia ako výnosný je podnik z pozície vlastníkov podniku. Problém stanovenia rentability sa rieši výpočtom ukazovateľa ekonomickej pridanej hodnoty. Tento ukazovateľ je v zahraničnej literatúre označený EVA (ekonomická pridaná hodnota). V domácej literatúre je zatiaľ málo opísaný. Práve pre jeho význam pre hodnotenie efektívnosti podniku sa mu tento článok bude venovať.

Ekonomická pridaná hodnota ( EVA) predstavuje zisk podniku z bežnej činnosti mínus dane, znížený o sumu platby za všetok kapitál investovaný do podniku.

Ukazovateľ sa používa na hodnotenie efektívnosti podniku z pozície jeho vlastníkov, ktorí sa domnievajú, že činnosť podniku má pre nich pozitívny výsledok, ak podnik dokázal zarobiť viac, ako je návratnosť alternatívnych investícií. To vysvetľuje skutočnosť, že pri výpočte EVA sa od výšky zisku odpočítava nielen poplatok za použitie požičaných prostriedkov, ale aj vlastný kapitál. Dá sa tvrdiť, že tento prístup je ekonomickejší ako účtovníctvo.

V praxi sa EVA počíta nasledujúcim spôsobom:

EVA = zisk z bežnej činnosti - dane a iné povinné platby - kapitál vložený do podniku, t.j. suma súvahového záväzku)* vážené priemerné náklady kapitálu (1)

Vyvíjajúc vzorec (1), môžeme znázorniť výpočet ukazovateľa EVA takto:

EVA = (P - T) - IC * WACC = NP - IC * WACC = (NP / IC - WACC) * IC, (2)

Kde:

P- zisk z bežnej činnosti;

T- dane a iné povinné platby;

IC- kapitál investovaný do podniku;

WACC- Vážený priemer nákladov kapitálu;

NP - čistý zisk.

EVA = (NP/IC - WACC) * IC = (ROI - WACC) * IC, (3)

Kde:

ROI- návratnosť kapitálu vloženého do podniku.

Zo vzorca (3) vyplýva, že pri výpočte ukazovateľa EVA hrá dôležitú úlohu štruktúra zdrojov finančné zdroje podniky a cenové zdroje. EVA vám umožňuje odpovedať na otázku investorov spoločnosti: aký typ financovania (vlastné alebo požičané) a aké množstvo kapitálu je potrebné na získanie určitého zisku. Na druhej strane EVA určuje líniu správania vlastníkov podniku, nasmeruje kapitál investorov do podniku alebo naopak, čím podporuje ich odliv do podnikov, ktoré poskytujú vyššiu mieru ziskovosti.

Vo vzorcoch 1-3 na určenie ukazovateľa EVA potrebujete poznať vážené priemerné náklady na kapitál WACC. Vážené priemerné kapitálové náklady možno vypočítať pomocou tohto vzorca:

WACC = PZK * dZK + PSK * dSK, (4)

Kde:

PZK- cena požičaného kapitálu;

dZK- podiel cudzieho kapitálu na kapitálovej štruktúre;

PSC- cena vlastného kapitálu;

dCK- podiel vlastného kapitálu na kapitálovej štruktúre.

Esencia EVA sa prejavuje v tom, že tento ukazovateľ odzrkadľuje pridanie hodnoty k trhovej hodnote podniku a hodnotenie efektívnosti podniku určením toho, ako je tento podnik hodnotený trhom.

Trhová hodnota podniku = čisté aktíva (v účtovnej hodnote) + odložená EVA, znížená do súčasnosti (5)

V súlade so vzorcom (5) môže trhová hodnota podniku presiahnuť alebo byť nižšia ako jeho účtovná hodnota čisté aktíva v závislosti od budúcich ziskov podniku. Hodnota EVA určuje správanie vlastníkov podniku vo vzťahu k investovaniu do tohto podniku.

Zvážme nasledujúce tri možnosti vzťahu medzi hodnotou ukazovateľa EVA a správaním vlastníkov:

1. EVA = 0, t.j. WACC= ROI a trhová hodnota podniku sa rovná účtovnej hodnote čistých aktív. V tomto prípade je trhový zisk majiteľa z investovania do tohto podniku nulový, takže vyhráva rovnakým dielom pokračovaním prevádzky v tomto podniku alebo investovaním do bankových vkladov.

2. EVA>0 znamená zvýšenie trhovej hodnoty podniku nad účtovnú hodnotu čistého majetku, čo stimuluje vlastníkov k ďalšiemu investovaniu prostriedkov do podniku.

3. EVA<0

vedie k zníženiu trhovej hodnoty podniku. V tomto prípade majitelia strácajú kapitál investovaný do podniku v dôsledku straty alternatívnej ziskovosti.

Zo vzťahu medzi trhovou hodnotou podniku a hodnotami EVA vyplýva, že podnik musí plánovať budúce hodnoty EVA, aby usmerňoval kroky vlastníkov pri investovaní ich prostriedkov.

Očakávanie budúcich hodnôt EVA má významný vplyv na rast ceny akcií spoločnosti. Ak sú očakávania nekonzistentné, cena akcií bude kolísať a v krátkodobom horizonte nebude možné nakresliť jasný vzťah medzi hodnotami EVA a cenou akcií spoločnosti. Preto je úlohou plánovania zisku a s ním aj plánovania štruktúry a ceny kapitálu prvoradou úlohou podnikového manažmentu. Čím profesionálnejšie je riadenie podniku, tým vyššie sú hodnoty ukazovateľa EVA a presnosť plánovania, pričom ostatné veci sú rovnaké. To vysvetľuje skutočnosť, že vo veľkých západných podnikoch sú hodnoty EVA základom pre bonusy pre manažérov, ktorí sa viac zaujímajú o zvyšovanie ziskovosti podniku a rast EVA. V tomto smere EVA pôsobí ako základ motivácie.

Koncept EVA je často používanými západnými spoločnosťami ako pokročilejší nástroj na meranie výkonnosti oddelení, než je čistý zisk. Tento výber sa vysvetľuje tým, že EVA hodnotí nielen konečný výsledok, ale aj cenu, za ktorú bol získaný (t. j. koľko kapitálu bolo použitého a za akú cenu).

Ak sa vrátime k vzorcu (1), môžeme načrtnúť spôsoby, ako zvýšiť ukazovateľ EVA:

1. Zvýšenie zisku pri použití rovnakého množstva kapitálu;

2. Zníženie množstva použitého kapitálu pri zachovaní ziskov na rovnakej úrovni;

3. Zníženie nákladov na získavanie kapitálu.

Samostatne môžeme vyzdvihnúť zníženie daní a iných povinných platieb v rámci daňového plánovania pomocou rôznych schém povolených legislatívou Ruskej federácie.

Identifikované spôsoby zvýšenia EVA sú implementované v konkrétnych činnostiach vykonávaných podnikmi. Ak si podnik zvolí ukazovateľ EVA ako kritérium na hodnotenie efektívnosti svojich činností, úlohou je zvýšiť hodnotu tohto kritéria. K takémuto zvýšeniu dochádza ako súčasť reorganizácie podniku (pozri tabuľku 1), ako aj v rámci súčasných riadiacich činností.

Tabuľka 1: Aktivity zamerané na zvýšenie efektívnosti podniku

|

Vo všeobecnosti možno zhrnúť, akú úlohu zohráva ukazovateľ ekonomickej pridanej hodnoty pri hodnotení efektívnosti podniku:

Dá sa teda predpokladať, že používanie ukazovateľa EVA v manažérskom účtovníctve pomôže zlepšiť kvalitu hodnotenia výkonnosti ruských podnikov.

Téma č. 3 Metódy oceňovania podnikov používané tak na hodnotenie hodnoty spoločností, ako aj na riadenie ich hodnoty

Model ekonomickej pridanej hodnoty (EVA). Jeho modifikácie s cieľom posúdiť hodnotu spoločnosti v štandarde „ako je“ a zohľadňovať plánované investície do fixného a prevádzkového kapitálu spoločnosti. Faktory riadenia hodnoty spoločnosti (Value Drivers) v modeli EVA.

Ekonomická pridaná hodnota je ukazovateľom ekonomického, nie účtovného, zisku spoločnosti po zaplatení všetkých daní a zníženej o výšku poplatku za všetok kapitál investovaný do podniku.

Existujú dve hlavné schémy na výpočet EVA :

1) EVA = NOPAT – WACC × CE

2) EVA = (ROIC – WACC) × CE

NOPAT – čistý prevádzkový zisk po zdanení (čisté prevádzkové zisky upravené dane);

WACC – vážené priemerné náklady kapitálu;

ROIC – návratnosť vloženého kapitálu;

CE – investovaný kapitál.

Podľa konceptu EVA:

odhaduje sa hodnota kapitálu investovaného do podniku

hodnotenie sa člení na hodnotenie trhovej hodnoty aktív a súčasnej hodnoty „ekonomických ziskov“, ktoré sa od nich očakávajú

„ekonomický zisk“ – čistý prevádzkový príjem (NOPLAT) mínus náklady na zaplatenie nákladov na použitý kapitál (CapitalCharge)

Zvážme nasledujúce tri možnosti vzťahu medzi hodnotou ukazovateľa EVA a správaním vlastníkov:

1) EVA = 0, t.j. Trhová hodnota organizácie sa rovná účtovnej hodnote čistého majetku. V tomto prípade je trhový zisk vlastníka z investovania do tejto organizácie nulový, takže vyhráva rovnakým dielom pokračovaním prevádzky v tejto organizácii alebo investovaním do bankových vkladov.

2) EVA > 0 znamená zvýšenie trhovej hodnoty organizácie nad účtovnú hodnotu čistého majetku, čo stimuluje vlastníkov k ďalšiemu investovaniu prostriedkov do organizácie.

3) EVA< 0 ведет к уменьшению рыночной стоимости организации. В этом случае собственники теряют вложенный в организацию капитал за счет потери альтернативной доходности.

Hlavná myšlienka a ekonomický význam ukazovateľa EVA je taký, že kapitál organizácie musí pracovať s takou účinnosťou, aby zabezpečil mieru návratnosti, ktorú požaduje investor, akcionár alebo iný vlastník z investovaného kapitálu.

Algoritmus výpočtu ukazovateľ ekonomickej pridanej hodnoty: od čistého prevádzkového zisku (NOPAT) sa odpočíta poplatok za použitie vlastného a cudzieho kapitálu, zvyšná suma je vytvorená hodnota, ktorá sa meria pomocou EVA.

Na výpočet ekonomickej pridanej hodnoty(EVA) účtovný ukazovateľ „Čistý zisk“ je potrebné upraviť o sumu tzv. ekvivalentov vlastného imania a úpravy účtovných ukazovateľov z hľadiska ich trhového ocenenia:

EVA = NOPAT - Kapitál = NOPAT - WACC * CE, (9.8)

kde NOPAT (Čistý prevádzkový zisk po zdanení) je čistý zisk získaný po zaplatení dane z príjmu a mínus výška úrokov zaplatených za použitie vypožičaného kapitálu, to znamená, že ide o čistý zisk podľa účtovnej závierky (podľa Zisk a Výkaz strát), berúc do úvahy potrebné úpravy;

Capital (Cost Of Capital) - kapitálové náklady organizácie;

WACC (Weight Average Cost Of Capital) - vážené priemerné náklady na kapitál (merané v relatívnom vyjadrení - v %), ide o náklady na celkový kapitál (vlastný kapitál a dlh).

CE (Capital Employed) – investovaný kapitál, čo je kapitál určený s prihliadnutím na náklady zdrojov, ktoré nie sú zahrnuté v súvahe, sa vypočítava úpravou údajov finančného výkazníctva o sumu „ekvivalentov vlastného kapitálu“.

WACC je ukazovateľ, ktorý charakterizuje kapitálové náklady rovnakým spôsobom, ako úroková sadzba banky charakterizuje náklady na pôžičku. Rozdiel medzi WACC a bankovou sadzbou je v tom, že tento ukazovateľ neznamená priamu platbu, ale namiesto toho vyžaduje, aby celkový súčasný príjem investora bol rovnaký, ako by bola lineárna úroková platba so sadzbou rovnajúcou sa WACC. poskytnúť.

Vypočítajú sa náklady na investovaný kapitál (CE). podľa vzorca:

CE = TA – NP, (9,9)

kde TA (Total Assets) - celkové aktíva (súvaha);

NP (Non Percent Liabilities) - bezúročné bežné záväzky (v súvahe), teda záväzky voči dodávateľom, rozpočet, prijaté preddavky, ostatné záväzky.

Vážené priemerné kapitálové náklady (WACC) sa určujú takto:

WACC = Ks * Ws + Kd * Wd * (1 - T), (9,10)

kde Ks sú náklady na vlastný kapitál (%);

Ws - podiel na základnom imaní (v %) (súvaha);

Kd - náklady na vypožičaný kapitál (%);

Wd - podiel cudzieho kapitálu (v %) (súvaha);

T - sadzba dane z príjmov (v %).

Náklady vlastného imania a (Ks) možno vypočítať pomocou vzorca:

Ks = R + b * (Rm - R) + x + y + f, (9,11)

kde R je bezriziková miera návratnosti (napríklad sadzba z vkladov ruských bánk najvyššej kategórie spoľahlivosť), %;

Rm - priemerný výnos akcií na burze, %;

b - koeficient beta, ktorý meria úroveň rizík a vykonáva príslušné úpravy a úpravy;

x - prémia za riziká spojené s nedostatočnou platobnou schopnosťou, %;

y - prémia za riziká uzavretej spoločnosti spojené s nedostupnosťou informácií o finančný stav a manažérske rozhodnutia, %;

f - riziková prémia krajiny, %.

Prvá úprava modelu zahŕňa výpočet nákladov „tak, ako sú“, to znamená bez dodatočných investícií. To predpokladá, že podnik bude pokračovať vo svojej bežnej obchodnej činnosti s aktívami, ktoré už má.

K*=∑Akt + PV (EVA), (1)

EVA = NOPLAT - ∑Akt*WACCakt (2)

PV (EVA) = EVA ,(3)

K* - trhová hodnota podniku (komplex majetku podniku alebo celý kapitál do neho investovaný);

∑Zákon - celková trhová hodnota aktív dostupných v podniku;

PV (EVA) – súčasná hodnota očakávaných ekonomických ziskov;

NOPLAT – čistý prevádzkový príjem mínus daňové zaťaženie

WACCact – skutočné vážené priemerné náklady kapitálu v čase ocenenia;

WACC* - dlhodobé vážené priemerné náklady kapitálu, založené na jeho optimálnej štruktúre (20 % vypožičaný kapitál, 80 % vlastný kapitál), ako aj na predpoklade, že náklady na vypožičané prostriedky dosiahnu prognózovanú hodnotu na základe očakávanej miera inflácie a priemerná marža bánk .

Druhá úprava modeluEVA umožňuje vidieť zmenu trhovej hodnoty podniku v vplyve projektu na komercializáciu RIA, ale nevyžaduje zastavenie podniku na modernizáciu výrobných aktív pre nový projekt. V tomto prípade model zohľadňuje investíciu významných investícií, ktoré upravujú vzorec pre očakávaný priemerný ročný ekonomický zisk.

EVA = Ipl* (ROIC - WACCpl), kde (4)

Ipl – plánované investície do projektu komercializácie RIA, ktorý si nevyžaduje zastavenie výroby;

ROIC – priemerná ročná plánovaná návratnosť investovaného kapitálu;

WACCpl. – vážené priemerné plánované kapitálové náklady prilákané do projektu na komercializáciu duševného vlastníctva.

Ukazovateľ návratnosti investovaného kapitálu možno zistiť pomocou vzorca:

Z tohto vzorca je zrejmé, že čím je RIA hodnotnejšia, tým menej nových investícií do nej bude treba a tým efektívnejšie budú dodatočné investície, ktoré zvýšia ROIC a očakávaný priemerný ročný ekonomický zisk.

Pri identifikácii kľúčových nákladových faktorov podnik sa musí riadiť stratégiou a fázou životného cyklu podniku, prítomnosťou potenciálu na zlepšenie ukazovateľov výkonnosti.

V rámci podnikového hodnotového manažmentu je hlavným faktory zapojené do výpočtu vzorca, možno podrobne rozpísať na základe menších komponentov:

Hlavné faktory formujúce EVA:

Zvyšovaním hodnoty EVA ovplyvňovaním faktorov zapojených do modelu manažér zvyšuje hodnotu firmy.

EVA sa môže zvýšiť takto:

Zvýšenie ziskovosti podnikania zvýšením príjmov z predaja a znížením nákladov (úspora a optimalizácia bežných nákladov (zníženie nerentabilnej výroby a pod.)).

Optimalizácia kapitálových nákladov.

Zdroje informácií:

na výpočet skutočných hodnôt ukazovateľov - konsolidované finančné výkazy;

na výpočet prognózovaných hodnôt ukazovateľov

EVA - prognóza účtovnej závierky, podnikateľský plán,

finančný a ekonomický model a ďalšie.

Minimalizácia vážených priemerných nákladov na celkový kapitál.

Na zlepšenie efektívnosti využívania kapitálu (optimalizácia vzťahu medzi finančnou stabilitou, cenou a návratnosťou kapitálu) sa vykonáva analýza kapitálovej štruktúry.

Uvažujme o procese optimalizácie kapitálovej štruktúry pomocou metódy opísanej I.A. Prázdne.

V súlade s touto metodikou má získavanie dodatočného kapitálu z vlastných zdrojov podniku aj z vypožičaných prostriedkov svoje limity a zvyčajne je spojené so zvýšením jeho vážených priemerných nákladov. Na prilákanie investorov je potrebné vyplatiť vyšší príjem z akcií alebo dlhopisov pri umiestnení ďalšej emisie.

Pri prijímaní ďalších úverov sa znižuje hodnota koeficientu autonómie a v dôsledku toho aj solventnosť, čo znamená zvýšenie úrokovej sadzby za úver z dôvodu zvýšenia miery rizika bankrotu. Podobne, keď sa dodatočné úvery investujú do kapitálových statkov, zásob a iných nízko likvidných aktív, pomer likvidity sa znižuje, čo tiež vedie k zvýšeniu úrokovej sadzby za úver.

Získanie ďalších úverov s vysokou mierou finančnej páky, a teda aj finančného rizika, je možné len za podmienok zvýšenej úrokovej sadzby úveru s prihliadnutím na rizikovú prirážku pre banku.

SrStSovCap = DolActCap*DivVyp + DolLoanCap*(StavCredit*(1 - CashPrib)), kde

SrStSovCap - vážené priemerné náklady na celkový kapitál, %;

DolActCap - podiel na základnom imaní;

DivVyp - úroveň výplaty dividend, %;

DolZaemCap - podiel vypožičaného kapitálu;

StavKred - výška úrokovej sadzby pre úver, %;

NalPrib - sadzba dane z príjmu.

Na rozdiel od kritéria pridanej ekonomickej hodnoty, ukazovateľ a model peňažnej pridanej hodnoty CVA( pridaná hodnota v hotovosti), ktorý sa v praxi prakticky nepoužíva. sú založené na hodnotení peňažných tokov. Tento model vyvinula Boston Consulting Group (BCG) ako alternatívu k prístupu EVA.

Ukazovateľ CVA predstavuje rozdiel medzi peňažným tokom z prevádzkových činností projektu alebo podniku a kapitálom investovaným do neho. Na druhej strane, investovaný kapitál v peňažnom vyjadrení pre každé obdobie je určený ako súčin jeho priemernej hodnoty WACC a hrubého objemu investícií.

Na účely investičnej analýzy možno hodnotu CVA za konkrétne obdobie t určiť podľa vzorca: CVA(t) = NOPAT(t) + DA(t) - RDFA(t) – IC(0) * WACC

Kde RDFA(t) je náhrada odpisového fondu (ekonomické odpisy majetku). RDFA(t) je definovaná ako stála platba, ktorá by sa mala pravidelne uskutočňovať pri priemerných kapitálových nákladoch, aby sa akumulovala suma rovnajúca sa hrubej investícii do fixných aktív projektu FA. Keďže hodnoty RDFA(t) sú rovnaké pre akékoľvek obdobie životného cyklu projektu, tok takýchto platieb predstavuje anuitu, ktorej budúca hodnota, keď sa zloží sadzbou WACC, sa musí rovnať počiatočnej hodnote investície do odpisovaného majetku FA. Potom sa jeho hodnota môže určiť z nasledujúceho vzťahu:

kde FA je počiatočná hrubá investícia do fixných (odpisovateľných) aktív projektu. Rovnako ako v modeli EVA, správne použitie peňažnej pridanej hodnoty pri hodnotení investičných projektov vedie k presnej zhode s integrálnym výsledkom získaným klasickou metódou NPV:

Trhová pridaná hodnota (MVA) je miera, ktorou sa meria hodnota, o ktorú trhová kapitalizácia spoločnosti (t. j. trhová cena jej akcií vynásobená počtom akcií v obehu) prevyšuje hodnotu jej čistých aktív, ako je uvedené v súvahe. . Tento indikátor vypočíta sa pomocou nasledujúceho vzorca:

MVA=Trhová hodnota kapitálu – investovaný kapitál

Indikátor MVA má určité nevýhody. Po prvé, neposkytuje žiadny pohľad na to, kedy bola hodnota vytvorená (mohlo sa to stať tento rok alebo pred mnohými rokmi). Preto by bolo správnejšie zamerať sa na ročnú zmenu ukazovateľa MVA. Okrem toho, keďže množstvo použitého kapitálu sa preberá zo súvahy, existujú obmedzenia metód účtovníctvo sa odrážajú aj v tomto ukazovateli.

Model SVA (Shareholders Value Added). bol predchodcom modelu EVA. Hodnotu podniku chápe aj ako hodnotu jeho majetku (v prípade jeho predaja) plus aktuálny ekvivalent čistého príjmu z komerčného využitia tohto majetku (v prípade, že podnik naďalej funguje ako prevádzkový ). Model sa teda zameriava na priame meranie zmeny hodnoty podniku pre akcionárov (hodnota vlastného imania) alebo hodnota akcionára.

Výpočet SVA je založená na stanovení nasledujúcich parametrov: čistý peňažný tok a zostatková hodnota podniku.

SVA = odhadovaná hodnota vlastného imania – účtovná hodnota vlastného imania

Hlavnou nevýhodou tohto modelu je zložitosť výpočtov a ťažkosti spojené s prognózovaním peňažných tokov.

Postup výpočtu ukazovateľa pridanej hodnoty akcionára (SVA).

Nech sú k dispozícii nasledujúce údaje o spoločnosti:

čistý prevádzkový zisk (EBI) za posledný vykazovaný rok - 20 000 jednotiek;

trvanie prognózovaného obdobia - 5 rokov;

tempo rastu čistého prevádzkového zisku - 15 %;

miera prírastkových investícií do dlhodobého majetku a pracovného kapitálu je 50 % z prírastku čistého prevádzkového zisku;

vážené priemerné náklady kapitálu (WACC) – 12 %.

V anglickej ekonomickej a obchodnej literatúre je tento pojem široko používaný hodnotový vodič , ktorý sa do ruštiny prekladá buď ako faktor, alebo ako mechanizmus. Vodič znamená pohon, hnací mechanizmus. Preto je tento pojem širší ako tradičný pojem faktor. Prvý zahŕňa nielen moc, ale aj spôsob, akým je zahrnutá do procesu a smer konania. Je charakteristické, že vodič je špecifickejší pojem ako faktor a je menej zovšeobecniteľný.

Celú škálu faktorov ovplyvňujúcich tvorbu hodnoty podniku možno rozdeliť na tri úrovne:

makroúrovňové faktory zahŕňajúce politické, ekonomické, právne, infraštruktúrne, sociálne a environmentálne črty krajiny;

faktory na medziúrovni pokrývajúce stav odvetvia, v ktorom spoločnosť pôsobí;

faktory na mikroúrovni pokrývajúce finančný a ekonomický stav podniku, produkčný potenciál, marketingové prostredie, v ktorom pôsobí, jej podniková a organizačná štruktúra riadenia.

Ruský medzisektorový modelRIM - výpočet sa vykonáva „z konečného dopytu“: príjmy spolu s cenami tvoria hodnotu skutočného konečného dopytu, ktorý v konečnom dôsledku určuje rozsah výroby. Model implementuje myšlienku trhovej rovnováhy - myšlienku vzájomného ovplyvňovania produkcie, cien a príjmov.

RIM- makroekonomický medzisektorový model trhovej rovnováhy v ruskej ekonomike, ktorý kombinuje tradičný medzisektorový prístup a ekonometrický popis správania hlavných trhových aktérov. Informačná báza modelu RIM zahŕňa input-output tabuľky v stálych a bežných cenách za roky 1980-2002, rozpočet verejnej správy, bilanciu príjmov a výdavkov obyvateľstva, bilanciu práce, kapitálovú bilanciu, štatistiku peňažného obehu a finančné trhy.

V tomto medzisektorovom modeli sú všetky prvky konečného dopytu prezentované v kontexte odvetvia. V rámci tohto modelu sa teda realizuje problém nielen všeobecnej, ale aj medzisektorovej rovnováhy.

V súlade so štruktúrou rozvinutých medziodvetvových bilancií je ekonomika v modeli RIM je zastúpená nasledujúcimi dvadsiatimi piatimi odvetviami:

1.Elektroenergetický priemysel

2. Produkcia ropy

3. Rafinácia ropy

4.Plynárstvo

5. Uhoľný priemysel

6.Ostatný priemysel palív

7. Hutníctvo železa

8. Metalurgia neželezných kovov

9.Chemický a petrochemický priemysel

10.Strojárstvo a kovoobrábanie

11.Lesníctvo, drevospracujúci a celulózový a papierenský priemysel

12. Priemysel stavebných materiálov

13. Ľahký priemysel

14.Potravinársky priemysel

15. Ostatné odvetvia

16.Stavebníctvo

17.Poľnohospodárstvo a lesníctvo

18. Nákladná doprava a priemyselné komunikácie

19. Osobná doprava a nevýrobné komunikácie

20.Sféra obehu vrátane obchodných činností

21. Ostatné činnosti v oblasti materiálovej výroby

22. Školstvo, zdravotníctvo, kultúra a umenie

23. Bývanie a komunálne služby a spotrebiteľské služby.

24. Manažment, financie, úver, poistenie

25.Veda a vedecká služba

V rámci medziodvetvových výpočtov pomocou modelu používajú sa aj ukazovatele priemerný ročný počet zamestnancov a priemerná ročná hodnota investičného majetku.

Centrálna časť modelusú stanovenie hrubých výkonov a cien odvetví pomocou statického modelu salda vstupov (v maticovom tvare: x = (E - A)-1*y) a jeho modifikácia - medziodvetvová cenová rovnica (v maticovom tvare: p*(A * X) + va = p*X)8.

Model Edwards-Bell-Olson (EBO).

Model EBO umožňuje vyjadrujú hodnotu základného imania prostredníctvom účtovnej závierky s prihliadnutím na úpravy v nich vykonané v súvislosti s nedostatočným premietnutím hodnoty majetku podniku. Podľa tohto modelu je hodnota podniku vyjadrená prostredníctvom súčasnej hodnoty jeho čistých aktív a diskontovaného toku „nadbytočného príjmu“ – odchýlok zisku od „normálu“, t.j. priemer odvetvia.

Rozdiel medzi EVA a EBO- je, že EVA pokrýva všetok kapitál investovaný do spoločnosti (vlastný kapitál a dlh) a EBO pokrýva iba vlastný kapitál (vlastný kapitál).

Model EBO je založený na troch hlavných predpokladoch:

1. Cena spoločnosti sa rovná aktuálnej hodnote očakávaných dividend:

kde je hodnota spoločnosti;

Dividendový tok v určitom časovom bode;

Náklady na obsluhu vlastného kapitálu spoločnosti, diskontná sadzba;

Matematické očakávanie premennej, t.j. jej najpravdepodobnejšia hodnota.

2. Vzťah čistého prebytku (CSR):

kde je hodnota čistých aktív v určitom čase;

Čistá hodnota aktív v určitom okamihu;

Čistý zisk za obdobie od do;

Dividendy v určitom časovom bode.

3. Model lineárnej informačnej dynamiky predstavuje sústava autoregresných rovníc:

kde - informácie o budúcnosti<сверхдоходах>;

Ekonomický zmysel tento model je nasledujúci. Rovnice odrážajú skutočnosť, že na voľnom trhu<сверхприбыли>, generované spoločnosťou, nemôže zostať na neurčito. Postupom času by sa nadbytočné zisky mali znižovať a úroveň ziskovosti spoločnosti sa vyrovná ostatným spoločnostiam vo svojej triede. Dynamika vyrovnávania zostáva pre mnoho rôznych spoločností rovnaká, čo umožňuje určiť koeficienty daného systému na základe štatistických údajov.

Model vplyvu kapitálovej štruktúry na cenu firmy za predpokladuneprítomnosť Modigliani-Millerove dane.

Model predpokladá :

absencia daní zo zisku spoločnosti a zdaňovanie príjmov vlastníkov akcií a dlhopisov;

stabilný vývoj a žiadny rast zisku. Výnosy z predaja sú menej pevné a variabilné náklady vrátane odpisov, predajných, administratívnych a všeobecných nákladov sa rovná prevádzkovému zisku EBIT, EBIT - konšt.

cena podniku (ako cena akéhokoľvek aktíva) za nekonečné časové obdobie je určená kapitalizáciou prevádzkového zisku - V = EBIT/k, kde k sú kapitálové náklady podniku. Pre jednoduchosť sa predpokladá, že zisk je v priebehu rokov konštantný (miera rastu zisku g = 0). S nulovými daňami totiž EBIT (= Výplaty vlastníkom vlastného imania a dlhu – Dane) odráža všetky príjmy vlastníkom kapitálu;

dokonalosť kapitálového trhu, ktorá je vyjadrená absenciou nákladov pri nákupe a predaji cenné papiere a rozdiely v úrokových sadzbách (všetci investori majú rovnaké úverové a investičné podmienky);

dlhový kapitál je menej rizikový (z hľadiska trhového systematického rizika) ako vlastný kapitál a kd< ks ;

Vlastné imanie (S) sa rovná základnému imaniu, t.j. celý čistý zisk sa rozdeľuje ako dividendy a výmena opotrebovaného zariadenia sa vykonáva prostredníctvom odpisov.

Vyhlásenie 1. Hodnota každej firmy je určená kapitalizáciou jej čistého prevádzkového príjmu ( EBIT, o T= 0, kde T– sadzba dane) s konštantnou sadzbou zodpovedajúcou rizikovej triede spoločnosti:

|

|

kde je hodnota finančne závislej spoločnosti, t. j. využívajúca požičaný kapitál;

náklady finančne nezávislej spoločnosti;

Požadovaný výnos pre firmu bez pákového efektu;

Vážený priemer nákladov kapitálu.

Predpokladá sa, že obe firmy sú v rovnakej rizikovej triede.

Keďže , ako je definované vzorcom, je konštanta, potom podľa Modiglianiho-Millerovho modelu pri absencii daní hodnota firmy nezávisí od spôsobu jej financovania.

Vyhlásenie 2. Cena základného imania finančne závislej spoločnosti, , sa rovná súčtu ceny vlastného imania finančne nezávislej spoločnosti rovnakej rizikovej skupiny a rizikovej prirážky, ktorej hodnota závisí jednak od rozdielu cien vlastného a dlhového kapitálu pre finančne nezávislú spoločnosť a to na úrovni finančnú páku, t.j. o pomere dlhového a vlastného kapitálu:

Kde D– trhové ocenenie cudzieho kapitálu spoločnosti;

S– trhové ocenenie základného imania spoločnosti;

Konštantná cena požičaného kapitálu.

Návrh 2 uvádza, že so zvyšujúcim sa podielom firmy na dlhovom kapitáli rastie aj cena jej vlastného kapitálu, a to matematicky presným spôsobom.

Modigliani-Millerova teória teda tvrdí, že pri absencii daní nezávisí hodnota firmy ani celková cena jej kapitálu od štruktúry zdrojov.

Populárne vysvetľujúc výsledok získaný pomocou modelu Miller uviedol príklad delenia koláča, ktorého veľkosť nemožno meniť rôznymi spôsobmi jeho rezania.

Model Modigliani-Millervziať do úvahy firemné dane

S prihliadnutím na dane z príjmu právnických osôb urobili Modigliani a Miller záver je taký dlhové financovanie zvyšuje hodnotu firmy, pretože úroky z pôžičiek sú odpočítateľné od zdaniteľného príjmu, a preto investori dostanú väčší podiel na prevádzkových ziskoch firmy.

Vyhlásenie 1. Hodnota finančne závislej firmy sa rovná súčtu hodnoty finančne nezávislej firmy z rovnakej rizikovej skupiny a efektu finančnej páky, čo je daňová úspora rovnajúca sa sadzbe dane z príjmu právnických osôb vynásobená výškou požičaného kapitálu. :

To je dôležitéže keď sa zavedú korporačné dane, hodnota finančne závislej firmy prevyšuje hodnotu finančne nezávislej firmy o sumu TD. Tento rozdiel sa zvyšuje so zvyšujúcou sa pákou, tzv Hodnota firmy je maximalizovaná pri 100% dlhovom financovaní.

Pri absencii požičaného kapitálu, D = 0 dolárov, hodnota firmy sa rovná trhovému oceneniu jej akciového kapitálu ( S):

|

|

kde je cena vlastného kapitálu finančne nezávislej firmy.

Vyhlásenie 2. Cena vlastného imania finančne závislej firmy sa rovná súčtu ceny vlastného kapitálu finančne nezávislej firmy z rovnakej rizikovej skupiny a rizikovej prirážky, ktorej výška závisí od rozdielu medzi cenou vlastného imania resp. dlhový kapitál finančne nezávislej firmy, pomer dlhu k vlastnému kapitálu a sadzba dane z príjmu právnických osôb.

Adaptačné obdobie prvákov je dôležitou etapou v ich kognitívno-vzdelávacom procese. Rodičia, učitelia a...

Krok 3. Príprava na generovanie správy Na vytvorenie správy bude zákazník potrebovať nasledujúce údaje1. SGOZ 2....

Všetci kupujúci vedia, že monopol na trhu s elektronikou nie je vítaný. Preto niet divu, že slávny...

Nie každý rozumie, ako poslať balík na dobierku. Tento jednoduchý postup má navyše svoje...

Nestáva sa často, že by priemerný človek potreboval informácie o tom, ako si vyrobiť vlastnú pečiatku. Ale stále sú chvíle, keď rady...

Ak predtým bolo možné prítomnosť alebo neprítomnosť individuálneho podnikania potvrdiť iba návštevou daňového...

Jednou z kľúčových postáv na stavbe je majster stavebných a inštalačných prác. Ten organizuje...

Tajomník, zástupca alebo osobný asistent? Závisí od situácie! Zvážme požiadavky, zodpovednosti a podmienky...

Oddelenie technickej kontroly oddelenia kontroly kvality je samostatným oddelením podniku v závode. Všetky...

Funkcia dopytu po produkte má tvar: Qd = 15 – 2p Funkcia ponuky Qs = -2 + 3p Určte: 1. Rovnováhu...

Špecializácia Ekonomika a manažment podniku (pridelená kvalifikácia - ekonóm-manažér) dáva...

Pamätáte si, že všetky javy a procesy ekonomickej činnosti podniku sú vzájomne prepojené a...

Hľadáte prácu alebo si ju plánujete hľadať?Náš príklad vyplnenia životopisu na pozíciu...

Ahoj! V tomto článku vám povieme, ako prejsť pohovorom. Dnes sa dozviete: Ako sa správať v...

Krok 3. Príprava na generovanie správy Na vytvorenie správy bude zákazník potrebovať nasledujúce údaje1. SGOZ 2....

Všetci kupujúci vedia, že monopol na trhu s elektronikou nie je vítaný. Preto nie je prekvapujúce, že...