العوامل المؤثرة في تكيف تلاميذ الصف الأول

تعد فترة التكيف لدى طلاب الصف الأول خطوة مهمة في عملية الإدراك والتعلم. الآباء والمعلمين و ...

أصبح إدخال نموذج التكلفة لإدارة الأعمال شائعًا بشكل متزايد. ضمن هذا المفهوم ، فإن الهدف الرئيسي للشركة هو تعظيم قيمتها. من المعتقد أن هذا المعيار يعكس بدقة فعالية الأعمال.

تتمثل إحدى الخطوات الرئيسية في بناء نموذج التكلفة في تحديد عوامل التكلفة الرئيسية. بمعنى آخر ، المؤشرات المترابطة (المالية وغير المالية) التي تسمح لك بإعطاء تقييم للأعمال وإدارة فعالية تطورها.

النموذج الاقتصادي المضاف تكلفة EVA

يمكن استخدام نماذج مختلفة لتقدير قيمة الأعمال. على سبيل المثال ، SVA (القيمة المضافة للمساهمين - القيمة المضافة للمساهمين) ، MVA (القيمة السوقية المضافة - القيمة المضافة سعر السوق) ، EVA (القيمة الاقتصادية المضافة - المضافة التكلفة الاقتصادية) ، CFROI (عائد التدفق النقدي على الاستثمارات - العائد تدفق ماليللاستثمارات) وعدد من الآخرين. يمكن أن يعتمد التوجه إلى نموذج أو آخر بشدة على تفاصيل العمل ، وكثافة رأس المال للإنتاج ، والوضع في الصناعة وعوامل أخرى.

يوجد حاليًا في معظم الشركات تباين كبير بين القيمة الدفترية والقيمة السوقية للأصول. تعود الزيادة في هذه الفجوة جزئيًا إلى حقيقة أن دور الأصول غير الملموسة (رأس المال الفكري ، السمعة ، إلخ) آخذ في الازدياد. بالإضافة إلى ذلك ، هناك حاجة لمراعاة أصول "الظل" (العلاقات الجيدة مع الموردين والعملاء ، وإمكانية استخدام موارد التأثير ، وما إلى ذلك). يمكن أيضًا تقييمها على أنها معادلات حقوق الملكية. يعد الافتقار إلى منهجية للتقييم العادل للأصول غير الملموسة وعرضها في البيانات المالية هو السبب الرئيسي وراء توجه الشركات نحو النماذج الحديثة لإدارة تمويل الشركات. وفقًا لمعظم الخبراء ، يعد EVA هو مؤشر التكلفة الأكثر شمولاً لأداء الأعمال. يمكن حسابه ليس فقط للمؤسسات التي يتم إدراج أسهمها في السوق ، ولكن أيضًا للشركات المغلقة. في الشروط الروسيةهذا وثيق الصلة بما فيه الكفاية.

يتم تعريف EVA على أنه الفرق بين صافي الدخل المعدل وقيمة رأس المال المستثمر للشركة (الخاصة و مال مستلف):

EVA = NOPAT (صفة) - WACC x CE (صفة) ، أين

NOPAT (صافي أرباح التشغيل بعد الضرائب) - صافي الربح التشغيلي بعد الضرائب ، معدّلًا بالتغيرات في معادلات حقوق الملكية ؛

متوسط تكلفة رأس المال المرجح (WACC) - متوسط التكلفة المرجح لرأس المال ؛

CE (رأس المال المستخدم) - مقدار رأس المال المستثمر ، مع مراعاة معادلات حقوق الملكية. هذا المؤشر هو مجموع جميع الأصول المتعلقة الإدارة التشغيليةكائن التقييم مطروحًا منه الخصوم التشغيلية قصيرة الأجل (القروض التجارية ، والديون على الميزانية ، وما إلى ذلك). كما ذكرنا سابقًا ، يمكن أن يكون موضوع التقييم هو الشركة بأكملها وأقسامها الفردية. عند حساب درجة CE ، من المهم ألا تنسى الأصول المشتركة بين وحدات عمل متعددة (أصول غير قابلة للتجزئة). يجب أن تؤخذ في الاعتبار بمبلغ يتناسب مع درجة الاستخدام من قبل موضوع التقييم.

(صفة) - التعديلات (معادلات حقوق الملكية) - تعديل يأخذ في الاعتبار التغيرات في معادلات حقوق الملكية

على الرغم من البساطة الواضحة لنموذج الحساب المقدم ، عند تحديد مؤشر EVA ، هناك مشاكل في التقييم والمحاسبة بشكل صحيح لمكافئات حقوق الملكية (معادلات حقوق الملكية). يقدم مؤلفو المنهجية الأصلية لحساب EVA حوالي 160 تعديلاً يسمح لك بمراعاة قيمة الأصول غير الملموسة المستخدمة بشكل كامل. على وجه الخصوص ، قد تشمل هذه التعديلات محاسبة منفصلة لاحتياطيات الديون "المعدومة" ، ومحاسبة الضرائب المؤجلة ، والمحاسبة عن المخاطر المرتبطة بالاستثمار في الأوراق المالية ، ومخاطر الاستثمار ، والصورة "الاجتماعية" للشركة ، وما إلى ذلك. هذا مهم لأنه في بعض الحالات يمكن أن تؤثر هذه الأصول بشكل كبير على تقييم السوق للأعمال التجارية.

يمكن استخدام EVA لكليهما تقييم الاستثمارالشركة ككل ، ولتقييم فعالية عناصرها التحليلية الفردية: خطوط الأعمال ، المشاريع الاستثماريةأو وحدات الأعمال الهيكلية (SBUs). على وجه الخصوص ، عند تنفيذ نموذج EVA ، يمكنك استخدام تصنيف مراكز المسؤولية المالية الموجودة في الشركة.

عند حساب مؤشر EVA لوحدة هيكلية (أو لمشروع معين) ، من الضروري ليس فقط تحديد حصص الأصول المستخدمة من قبلها ، ولكن أيضًا لحساب التكلفة بشكل صحيح. يتكون من التكاليف المباشرة وغير المباشرة المرتبطة بكائن محاسبة محدد (وحدة هيكلية أو منتج أو خط أعمال). علاوة على ذلك ، من السهل جدًا أخذ التكاليف المباشرة (التكلفة التشغيلية المباشرة) في الاعتبار ، وقد تنشأ بعض الصعوبات عند حساب التكاليف غير المباشرة (النفقات العامة). كقاعدة عامة ، تحدث بسبب طريقة تخصيص التكاليف العامة لمراكز المسؤولية. لحل هذه المشكلات ، يمكنك استخدام نماذج الميزانية الحالية في الشركة ، والتي يكون لمبدأها منطق مماثل. إذا لم يكن ذلك ممكنًا ، فسيكون من الضروري إنشاء نماذج حسابية جديدة. واحد منهم هو طريقة حساب التكاليف التشغيلية - ABC (التكلفة على أساس النشاط).

مخطط معمم لتنفيذ نموذج EVA

يبدأ تنفيذ نموذج EVA بتحليل ووزن معاملات التكلفة (الربح الهامشي ، المتوسط المرجح لتكلفة رأس المال ، رأس المال المستثمر ، أصول الظل). هم الذين يحددون قيمة EVA. يجب أن يأخذ ذلك في الاعتبار عوامل مثل: تفاصيل الصناعة ، المرحلة دورة الحياة، هيكل رأس المال المستثمر ، درجة كثافة رأس المال للأعمال ، المستوى المعدات التكنولوجيةووجود قاعدة موارد متطورة ، وسياسة إدارة المخاطر ، ووجود ودرجة تأثير كفاءات "الظل" ، إلخ.

بعد ذلك ، يتم ترتيب عناصر الإدارة (سعر وجودة المنتجات ، وحجم الخصومات ، ودرجة عبء العمل للموارد المستخدمة ، وسياسة إدارة الذمم المدينة والدائنة ، والعبء الضريبي ، وما إلى ذلك) وفقًا لدرجة التأثير على مؤشر EVA المحسوب. لتقييم درجة تأثير مؤشر معين ، يتم استخدام تحليل الوزن - يتم تحديد مدى تغير قيمة EVA عندما تتغير إحدى المعلمات بنسبة 1 في المائة (بقيمة ثابتة لجميع المؤشرات الأخرى). بعد ذلك ، يتم تعيين كل كائن تحكم المقابلة معاملات الوزن. بالنسبة لبعض خطوط الأعمال ، قد يكون للزيادة في وتيرة وحجم المبيعات تأثير أقوى ، بالنسبة للآخرين - إدارة أصول أكثر كفاءة وتكاليف تشغيل أقل ، إلخ.

بعد ذلك ، من الضروري تحديد درجة تأثير كل مجموعة من مجموعات المديرين (الإدارة العليا ، الإدارة التشغيلية ، الإدارة الوظيفيةإلخ) على مؤشر أو مؤشر آخر يشارك في حساب قيمة EVA. يتم أيضًا تعيين أوزان مناسبة لكل مجموعة ، عادةً عن طريق مراجعة الأقران.

وهكذا ، تلقينا مجموعتين من المعاملات. الأول يتضمن مؤشرات لتأثير عناصر التحكم على القيمة المحسوبة لـ EVA. في الثانية - معاملات تأثير مجموعة معينة من المديرين على هذه المؤشرات. بناءً على ذلك ، يمكن حساب معاملات الترجيح المعممة ، والتي ستعكس درجة تأثير كل مدير على قيمة EVA المستهدفة.

في الختام ، تم تطوير سياسة وآليات لتحفيز الموظفين. بطبيعة الحال ، ينصب التركيز على المديرين الذين لديهم التأثير الأكبر على محركات القيمة. إن تكثيف جهودهم الهادفة إلى خلق اتجاه إيجابي في معامل EVA سيؤدي على المدى الطويل إلى زيادة قيمة الأعمال.

إدارة قيمة EVA

تتمثل المهمة الاستراتيجية الرئيسية للإدارة في زيادة قيمة الأعمال. لذلك ، فإن مهمة الإدارة الفعالة لـ EVA هي ضمان قيمة ثابتة غير سلبية لهذا المؤشر. وتعني ديناميكياتها الإيجابية أن أعمال الشركة تتطور بشكل أكثر كفاءة من السوق ككل. وبالتالي ، مع نمو EVA ، تزداد جاذبية الاستثمار لهذه الشركة. والعكس صحيح ، إذا كان هناك اتجاه تنازلي ثابت في EVA ، فيمكننا التحدث عن انخفاض في قيمة الشركة وانخفاض في اهتمام المستثمرين الخارجيين بها.

تعظيم نمو EVA في الإدارة الفعالةيتم تقليل الأصول إلى تحديد العوامل التي تسمح بتحقيق:

يحدث تحسين هيكل رأس المال وإدارة تكلفته في اتجاهين. الأول هو جذب الأموال المقترضة الأرخص ثمناً (مع مراعاة النسبة المثلى لرأس مال الأسهم والديون). ثانيًا ، إعادة التوزيع الاحتياطيات الماليةبين المراكز الاستثمارية للشركة ، على أساس تعظيم الأرباح التي حققتها هذه المراكز.

آخر جانب مهمعند استخدام نموذج EVA ، فهو حل مشكلة تحسين نسبة الربحية (الربحية) أو الانتشار (الانتشار) ومعدلات نمو الأعمال (معدل النمو). السبريد يحسب بالصيغة:

السبريد = ROCE-WACC حيث

ROCE (معدل العائد على رأس المال المستثمر) - العائد على رأس المال المستثمر ،

المتوسط المرجح لتكلفة رأس المال هو المتوسط المرجح لتكلفة رأس المال.

بناءً على تحليل البيانات الإحصائية الموجودة ، تم الحصول على نتيجة متوسطة (مخطط 1). تتيح هذه المصفوفة تصنيف الشركات من حيث جاذبيتها للمستثمرين الخارجيين والسوق ككل ، بناءً على تقديرات الانتشار ومعدلات النمو. شركات المجموعة أ هي الأكثر جاذبية. بالنسبة لهم ، تتجاوز قيمة السبريد 2.5 بالمائة ، ومعدل نمو أحجام المبيعات أكثر من 25 بالمائة سنويًا.

الشركات التي تنتمي إلى المجموعتين "ب" و "ج" لديها إمكانات معينة (إما لزيادة معدل نمو المبيعات ، أو لزيادة الربحية). قد تكون أيضًا ذات أهمية للمستثمرين الخارجيين (بشكل أساسي شركات المجموعة ج).

تتمتع شركات المجموعة د بأداء منخفض وبالتالي انخفاض جاذبية الاستثمار.

خطوات تنفيذ نموذج الإدارة القائم على EVA

المرحلة 1.بادئ ذي بدء ، من الضروري تطوير استراتيجية طويلة الأجل تستند إلى تقييمات آفاق تطوير الشركة. للقيام بذلك ، من الضروري تحليل الاستراتيجيات البديلة واختيار أفضلها. بطبيعة الحال ، يجب تحليل استراتيجية التطوير المختارة للشركة باستمرار للتأكد من امتثالها لوضع السوق الحالي.

المرحلة الثانية.يجب أن يتوصل المدراء إلى إدراك أيديولوجية EVA. في كثير من الأحيان ، يركزون على الأهداف قصيرة المدى ، على سبيل المثال ، لزيادة الأرباح في الفترة الحالية. في الوقت نفسه ، لا يقومون بمراقبة كفاءة استخدام الموارد التي تحتوي على رأس المال الثابت لأصحاب الشركة.

من الضروري أن تدرك إدارة الشركة بوضوح حقيقة أن العمل التشغيلي يستخدم رأس المال السهمي ، والذي له قيمة معينة. لا ينبغي أن تكون قيمتها أقل من متوسط عائد السوق في هذا الجزءسوق. بمعنى آخر ، من الضروري السعي لضمان أن العائد على رأس المال المستثمر (ROCE) في جميع دورات الأعمال لن يكون أقل من تكلفة جذبه (WACC).

المرحلة 3.تم تطوير منهجية حسابية وتحديد المؤشرات المستهدفة (العائد على رأس المال المستثمر ROCE ، والمعاملات التي تعكس هيكل رأس مال الشركة ، ومؤشرات السيولة في الميزانية العمومية ، ورأس المال العامل ، وما إلى ذلك). في هذه المرحلة ، من الضروري تكوين نماذج حسابية للمعلمات الرئيسية المشاركة في تكوين EVA. على وجه الخصوص ، من الضروري تحديد:

المرحلة الرابعة.في المرحلة النهائية ، يتم تقديم منهجية نموذج الإدارة هذا في الأنشطة التشغيلية الحالية للمنظمة. تتضمن هذه المرحلة وعي الإدارة بالحاجة إلى استخدام نهج التكلفة لإدارة الأعمال. في الوقت نفسه ، يتم إدخال تقنيات الإدارة المناسبة. على سبيل المثال ، النظام بطاقة التهديف المتوازن، تحليل التكلفة الوظيفية ، بناء نماذج الميزانية على أساس مكعبات تحليلية متعددة الأبعاد ، وغيرها.

المخطط 1. تصنيف الشركات حسب درجة الجاذبية على أساس مؤشرات الانتشار ومعدلات النمو

دعونا نتحدث عن هذا معيار مهمتقييم قيمة المشروع - القيمة الاقتصادية المضافة ( القيمة الاقتصادية المضافة). ضع في اعتبارك صيغة حساب هذا المؤشر وطرق تحليله وإدارته. سنقوم بإجراء تحليل مقارن مع الأساليب الأخرى لتقييم الشركة.

في البيئة الاقتصادية الحديثة ، تعتبر القيمة الاقتصادية المضافة مؤشرًا لتقييم قيمة الشركة / المؤسسة للمالكين / المساهمين.

القيمة الاقتصادية المضافة (إنجليزيإيفا ،اقتصاديقيمةمضاف) - مؤشر للربح الاقتصادي للمنشأة بعد سداد جميع الضرائب والرسوم لكافة رؤوس الأموال المستثمرة في المؤسسة.

القيمة الاقتصادية المضافة تقيس الزيادة في صافي الدخل التشغيلي بعد الضرائب وتكلفة رأس المال. معادلة حساب EVA موضحة أدناه:

نوبات(إنجليزي صافي الضرائب المعدلة لأرباح التشغيل) - الربح من أنشطة التشغيلبعد الضرائب ولكن قبل مدفوعات الفائدة ( نوبات=EBIT (الربح التشغيلي) - الضرائب (مدفوعات الضرائب));

WACC (إنجليزي الوزن متوسط تكلفة رأس المال) هو متوسط التكلفة المرجح لرأس المال ، ويمثل تكلفة حقوق الملكية ورأس المال المقترض ، أي معدل العائد الذي يرغب المالك (المساهم) في الحصول عليه على الأموال المستثمرة ؛

م (إنجليزي رأس المال العامل ، رأس المال المستثمر ، مجموع رأس المال) - رأس المال الاستثماري ، هو مجموع الأصول الإجمالية ( إجمالي الأصول) بناءً على بداية العام مطروحًا منه الخصوم المتداولة بدون فوائد (الحسابات المستحقة الدفع للموردين ، والميزانية ، والسلف المستلمة ، والحسابات الدائنة الأخرى). في الميزانية العمومية ، رأس المال الاستثماري هو مجموع سطور "رأس المال والاحتياطيات" (السطر 1300) و "الخصوم طويلة الأجل" (السطر 1400).

لحساب المتوسط المرجح لتكلفة رأس المال (WACC) ، نستخدم الصيغة التالية:

![]()

حيث: R e، R d - العائد المتوقع / المطلوب على حقوق الملكية والديون ، على التوالي ؛

E / V ، D / V - حصة رأس المال الخاص والمقترض في رأس مال المؤسسة ؛

t هو معدل النسبة المئوية لضريبة الدخل.

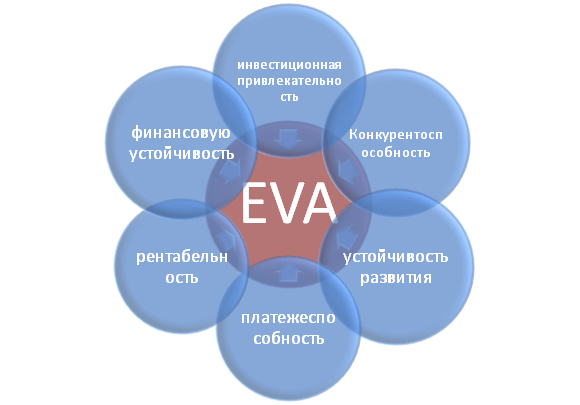

توضح القيمة الاقتصادية المضافة كفاءة استخدام الشركة لرأس مالها ، وتوضح الفائض في ربحية الشركة على المتوسط المرجح لتكلفة رأس المال. كلما زادت القيمة الاقتصادية المضافة ، زادت كفاءة استخدام رأس المال للمشروع. يتم تحديد الكفاءة من خلال زيادة الربحية وتكلفة رأس المال (المقترض وحقوق الملكية). تشير قيم EVA الكبيرة إلى ارتفاع معدل العائد الإضافي على رأس المال. تتيح لك مقارنة EVA للعديد من المؤسسات اختيار أكثرها جاذبية للاستثمار.

يعكس مؤشر EVA فئات مختلفة من أنشطة المؤسسة: جاذبية الاستثمار ، والقدرة التنافسية ، الاستقرار الماليوالملاءة المالية واستدامة التنمية والربحية. يوضح الشكل بشكل تخطيطي العلاقة بين EVA وخصائص المؤسسة الأخرى.

مستخدمو هذا المعيار هم المساهمون وكبار المديرين والمستثمرين الذين يقيمون التغيير في EVA كمعيار متكامل للجاذبية الاقتصادية وكفاءة تطوير المؤسسة.

| المستخدمون | أغراض الاستخدام |

| المساهمون / الملاك | تقدير القيمة الاقتصادية المضافة وتحليل العوامل الرئيسية لتكوينها وزيادة جاذبيتها للمستثمرين. |

| كبار المديرين | تقييم القيمة الاقتصادية المضافة للمنشأة وتطوير مهام الإدارة واللوائح والخطط والمعايير لزيادة هذا المؤشر. |

| مستثمرون استراتيجيون | تقييم فاعلية استخدام الشركة لرأس مالها وتنفيذ عمليات الاندماج والاستحواذ للشركات الواعدة. |

بناءً على مؤشر EVA ، تم بناء نظام إدارة المؤسسة VBM ( قيمةقائم علىإدارة). هذا النظامتقوم إدارة المشاريع على تعظيم القيمة الاقتصادية المضافة. هدف الجميع قرارات الإدارةفي المؤسسة ، إنها زيادة في القيمة للمساهمين والمالكين. يعمل التمويل على خلق عائد إيجابي على الاستثمار على رأس المال المستثمر. في هذا النظام حوكمة الشركاتيعمل على تطوير نظام لقياس مساهمة المديرين في نمو قيمة الشركة ونظام لتحفيزهم المادي وحوافزهم.

لذلك ، في عملها ، أثبتت Gabriela Chmelíková (في عام 2008) أن مؤشر EVA له علاقة قوية بمؤشرات كلاسيكية مثل ROA و ROE. هذا يثبت أن EVA هو مؤشر أفضل لمعنويات المساهمين من التدابير التقليدية. أظهرت الدراسات التي أجراها كلابر ولوف وجانغ وكيم (2005) أن معامل EVA له علاقة إيجابية بحجم المبيعات والرافعة المالية وعمر وحجم الشركة / المؤسسة. يمارس تأثير قوي بشكل خاص على مؤشر EVA من خلال مؤشر الشركة ، الذي يعبر عنه معامل J. Tobin (Q). تثبت هذه الدراسات مرة أخرى أهمية هذا المؤشر الذي يميز كفاءة المؤسسة.

من أجل فهم معنى القيمة الاقتصادية المضافة (EVA) بشكل أفضل ، دعنا نأخذ مثالًا عمليًا على كيفية بناء هذا المؤشر. نظرًا لأن جميع المؤشرات تستند إلى التقارير الدولية ، فهي لا تتطابق تمامًا مع نظيراتها المحلية. نتيجة لذلك ، في نسخة مبسطة ، سيتم الحصول على الصيغة التالية:

اقتصاديقيمةمضاف= صافي الدخل - WACC * (حقوق الملكية والاحتياطيات + الخصوم طويلة الأجل)

يوضح الجدول أدناه حساب EVA لـ OJSC ALROSA.

يتم أخذ صافي ربح المؤسسة من خط الرصيد 2400 وهو النتيجة النهائية لأنشطة المنظمة (NOPLAT).

يشكل مجموع "رأس المال والاحتياطيات" و "الخصوم طويلة الأجل" رأس المال الاستثماري للمشروع (CE).

لحساب WACC ، يمكنك مقارنة ROE (العائد على حقوق الملكية ، مستوى الربحية) لمؤسسات مماثلة في الصناعة. في هذا المثالتم أخذ ربحية إدارة رأس مال الشركة (سواء الخاصة أو المقترضة) بمبلغ 10٪ سنويًا.

القيمة الاقتصادية المضافة = B4-B3 * (B5 + B6)

بناءً على الصيغة أعلاه ، يمكننا تحديد العوامل والعوامل الرئيسية لإدارة القيمة الاقتصادية المضافة (NOPLAT و WACC و CE):

ملخص

من أجل التنمية المستدامة لشركة / مؤسسة ، هناك حاجة إلى معيار واحد لتقييم القيمة للمالكين ، مما يسمح لك بربط المستوى الاستراتيجي للإدارة والتشغيل. تعتبر القيمة الاقتصادية المضافة (EVA) من أكثر المؤشرات شيوعًا بالنسبة للمالك في تقييم قيمة أعماله. استنادًا إلى مؤشر EVA ، تم بناء نموذج إدارة المؤسسة VBM (الإدارة القائمة على القيمة) ، حيث تؤثر جميع مؤشرات المؤسسة على التغييرات في القيمة المضافة. لتحفيز المديرين في الإجراءات التي تهدف إلى زيادة القيمة ، على أساس هذا النموذج ، يتم تطوير أنظمة مختلفة لتقييم المساهمات والحوافز النقدية.

بشكل عام ، الفكرة الرئيسية لمفهوم الإدارة القيمة الاقتصادية المضافةالشركة هي أن الإدارة يجب أن تهدف إلى ضمان نمو القيمة السوقية للمؤسسة وأسهمها. أولئك. يجب توجيه جميع تطلعات الشركة والأساليب التحليلية وأساليب الإدارة نحو هدف مشترك واحد: مساعدة الشركة على زيادة قيمتها إلى أقصى حد من خلال بناء عملية صنع القرار الإداري على محركات القيمة الرئيسية. نظرًا للأهمية العملية الهائلة ، تنعكس القضايا داخل مفهوم إدارة التكلفة على نطاق واسع في البحث العلمي والعملي.

قدم موظفو الشركة الاستشارية مساهمة كبيرة في تعميم هذا النهج في الإدارة ماكينزي. كتاب شركاء الشركة توم كوبلاند, تيم كولرو جاك مورين « قيمة الشركة: التقييم والإدارةأصبح "من أكثر الكتب مبيعًا في الأدب التجاري في العديد من دول العالم ، بما في ذلك روسيا. يمكنك أيضًا التحدث عن تشكيل عدد من المدارس ، ممثلة بشركات استشارية مختلفة (Stern Stewart & Co ، و Marakon Associates ، و McKinsey & Co ، و PriceWaterhouseCoopers ، و L.E.K. Consulting ، HOLT Value Associates ، وما إلى ذلك) ، والترويج لأنظمة إدارة التكاليف الخاصة بهم .

تم تقديم مساهمة كبيرة في تطوير فكرة مفهوم إدارة EVA بينيت ستيوارت. وكانت نتيجة البحث الكتاب " البحث عن القيمة: دليل لكبار المديرين"، الذي نشرته Harper Business في عام 1990. كان الكتاب نتيجة شركة استشاريةستيرن ستيوارت وشركاه ، التي أسسها ستيوارت في الثمانينيات ، ولديها سجل علامة تجارية إيفا (القيمة الاقتصادية المضافة). دعونا نتناول المزيد من التفاصيل حول تحليل هذا المفهوم.

يتم تحديث نظام المؤشرات الذي يميز أنشطة الشركة في إطار مفهوم إدارة EVA باستمرار. مع إدخال تقنيات المعلومات الحديثة ، وظهور أفكار جديدة ، أصبحت المؤشرات أكثر موضوعية وتعقيدًا (شكل رقم 1).

الشكل 1. شجرة المؤشرات المستخدمة في إطار إدارة قيمة الشركة

طريقة إدارة وتقدير تكلفة EVAتستند (القيمة الاقتصادية المضافة) إلى مفهوم الدخل المتبقي الذي اقترحه ألفريد مارشال ، والذي أصبح واسع الانتشار بسبب تحقيق المستثمرين للقضايا المتعلقة بتعظيم الدخل للمساهمين.

ايلينا لاريونوفا

استشاري ل تحليل ماليوتخطيط CG "Voronov and Maksimov" ، محاضر في كلية الاقتصاد ، جامعة ولاية سانت بطرسبرغ

http://www.vmgroup.ru/

في السنوات الأخيرة ، في المنشورات الأجنبية ، يتم إيلاء المزيد والمزيد من الاهتمام لمقاربات تقييم فعالية المؤسسة. من بين هذه الأساليب نهج قائم على بناء بطاقات النتائج المتوازنة (Balanced Score Cards-BSC) وتحديد أداء الأعمال بناءً على تحليل جوانبها المختلفة المنعكسة في البطاقات المتوازنة ، وآخر النهج - التعريفمدى ربحية العمل من موقف أصحاب المشروع. يتم حل مهمة تحديد الربحية عن طريق حساب مؤشر القيمة الاقتصادية المضافة. يشار إلى هذا المؤشر في الأدب الأجنبي EVA (القيمة الاقتصادية المضافة). لم يتم وصفه إلا قليلاً في الأدبيات المحلية حتى الآن. وبسبب أهميتها تحديدًا في تقييم فعالية المؤسسة ، ستركز هذه المقالة عليها.

القيمة الاقتصادية المضافة ( إيفا) يمثل ربح المشروع من الأنشطة العادية ، بعد خصم الضرائب ، مخفضًا بمقدار المبلغ المدفوع لجميع رأس المال المستثمر في المؤسسة.

يستخدم المؤشر لتقييم كفاءة المنشأة من وجهة نظر أصحابها الذين يعتقدون أن نشاط المؤسسة له نتيجة إيجابية بالنسبة لهم إذا تمكنت المؤسسة من كسب أكثر من العائد على الاستثمارات البديلة. وهذا ما يفسر حقيقة أنه عند حساب القيمة الاقتصادية المضافة ، لا يتم خصم المبلغ المدفوع مقابل استخدام الأموال المقترضة فحسب ، بل يتم أيضًا خصم رأس المال السهمي من مبلغ الربح. يمكن القول أن هذا النهج اقتصادي أكثر من المحاسبة.

في الممارسة العملية ، يتم حساب مؤشر EVA بالطريقة الآتية:

إيفا = الربح من الأنشطة العادية - الضرائب والمدفوعات الإلزامية الأخرى - رأس المال المستثمر في المؤسسة ، أي التزام الميزانية العمومية) * متوسط السعر المرجح لرأس المال (1)

عند تطوير الصيغة (1) ، يمكننا إظهار حساب مؤشر EVA على النحو التالي:

EVA = (P - T) - IC * WACC = NP - IC * WACC = (NP / IC - WACC) * IC، (2)

أين:

ص- الربح من الأنشطة العادية ؛

تي- الضرائب والمدفوعات الإلزامية الأخرى ؛

IC- رأس المال المستثمر في المشروع ؛

WACC- متوسط السعر المرجح لرأس المال ؛

NP - صافي الربح.

EVA = (NP / IC - WACC) * IC = (ROI - WACC) * IC، (3)

أين:

عائد الاستثمار- العائد على رأس المال المستثمر في المشروع.

ويترتب على الصيغة (3) أن هيكل المصادر يلعب دورًا مهمًا في حساب مؤشر EVA الموارد الماليةالشركات ومصادر الأسعار. تسمح لك EVA بالإجابة على سؤال المستثمرين في المؤسسة: ما هو نوع التمويل (التملك أو المقترض) وما هو مقدار رأس المال المطلوب للحصول على قيمة ربح معينة. من ناحية أخرى ، تحدد EVA خط سلوك مالكي المؤسسة ، وتوجيه رأس مال المستثمرين إلى المؤسسة أو العكس ، مما يسهل تدفقهم إلى المؤسسات التي توفر معدلات عائد أعلى.

في الصيغ 1-3 ، لتحديد مؤشر EVA ، يلزم معرفة متوسط التكلفة المرجح لرأس المال WACC. يمكن حساب متوسط التكلفة المرجح لرأس المال باستخدام الصيغة التالية:

WACC = PSC * dSC + PSC * dSC، (4)

أين:

PZK-سعر رأس المال المقترض ؛

dZK- حصة رأس المال المقترض في هيكل رأس المال ؛

PSK- سعر رأس المال الخاص ؛

dSK- حصة رأس المال الخاص في هيكل رأس المال.

جوهر إيفايتجلى في حقيقة أن هذا المؤشر يعكس إضافة القيمة إلى القيمة السوقية للمؤسسة وتقييم فعالية المؤسسة من خلال تحديد كيفية تقييم السوق لهذه المؤسسة.

القيمة السوقية للمؤسسة = صافي الأصول (بالقيمة الدفترية) + EVA المؤجلة حتى الآن (5)

وفقًا للصيغة (5) ، قد تزيد القيمة السوقية للمشروع عن القيمة الدفترية أو تقل عنها صافي الموجوداتاعتمادًا على الأرباح المستقبلية للمشروع. تحدد قيمة EVA سلوك مالكي المشروع فيما يتعلق بالاستثمار في هذا المشروع.

ضع في اعتبارك الخيارات الثلاثة التالية للعلاقة بين قيمة مؤشر EVA وسلوك المالكين:

1. إيفا = 0، أي. WACC = العائد على الاستثمار والقيمة السوقية للمؤسسة تساوي القيمة الدفترية لصافي الأصول. في هذه الحالة ، يكون العائد السوقي للمالك من الاستثمار في هذا المشروع هو صفر ، لذلك فهو يربح بالتساوي من خلال مواصلة العمليات في هذا المشروع أو عن طريق الاستثمار في الودائع المصرفية.

2. إيفا> 0تعني زيادة القيمة السوقية للمؤسسة عن القيمة الدفترية لصافي الأصول ، مما يشجع المالكين على زيادة الاستثمار في المؤسسة.

3. إيفا<0

يؤدي إلى انخفاض في القيمة السوقية للمشروع. في هذه الحالة ، يفقد المالكون رأس المال المستثمر في المشروع بسبب فقدان العوائد البديلة.

من العلاقة بين القيمة السوقية للمؤسسة وقيم EVA ، يترتب على ذلك أن المؤسسة يجب أن تخطط للقيم المستقبلية لـ EVA لتوجيه تصرفات المالكين لاستثمار أموالهم.

توقع قيم EVA المستقبلية تأثير كبير على نمو سعر سهم الشركة. إذا كانت التوقعات غير متسقة ، فسوف يتقلب سعر السهم ، وعلى المدى القصير لن يكون من الممكن رسم علاقة واضحة بين قيم EVA وسعر سهم الشركة. لذلك ، فإن مهمة تخطيط الربح ، ومعها تخطيط هيكل وسعر رأس المال ، هي المهمة الأساسية لإدارة المؤسسة. كلما كانت إدارة الشركة أكثر احترافًا ، زادت قيم مؤشر EVA ودقة التخطيط ، وكل الأشياء الأخرى متساوية. وهذا يفسر حقيقة أن قيم EVA في المؤسسات الغربية الكبيرة هي أساس المكافآت للمديرين ، الذين أصبحوا أكثر اهتمامًا بنمو ربحية المؤسسة ونمو EVA. في هذا الصدد ، EVA هو أساس الدافع.

غالبًا ما تستخدم الشركات الغربية مفهوم EVA كأداة أكثر تقدمًا لقياس أداء الأقسام من صافي الربح. يفسر هذا الاختيار من خلال حقيقة أن EVA لا تقيم النتيجة النهائية فحسب ، بل تقيم أيضًا السعر الذي تم استلامها به (أي مقدار رأس المال المستخدم وبأي سعر).

بالعودة إلى الصيغة (1) ، يمكننا تحديد طرق زيادة مؤشر EVA:

1. زيادة الأرباح عند استخدام نفس مقدار رأس المال.

2. تخفيض مقدار رأس المال المستخدم مع الحفاظ على الأرباح عند نفس المستوى.

3. تخفيض تكلفة زيادة رأس المال.

بشكل منفصل ، من الممكن تحديد تخفيض في مبلغ الضرائب والمدفوعات الإلزامية الأخرى في إطار التخطيط الضريبي ، باستخدام مخططات مختلفة تسمح بها تشريعات الاتحاد الروسي.

يتم تنفيذ الطرق المشار إليها لزيادة EVA في أنشطة محددة تقوم بها الشركات. إذا تم اختيار مؤشر EVA من قبل المؤسسة كمعيار لتقييم فعالية أنشطتها ، فإن المهمة هي زيادة قيمة هذا المعيار. تحدث هذه الزيادة كجزء من إعادة تنظيم المؤسسة (انظر الجدول 1) ، وكجزء من أنشطة الإدارة الحالية.

الجدول 1: الإجراءات التي تهدف إلى تحسين كفاءة المؤسسة

|

بشكل عام ، بإيجاز ، يمكننا تحديد الدور الذي يلعبه مؤشر القيمة الاقتصادية المضافة في تقييم فعالية المؤسسة:

وبالتالي ، يمكن افتراض أن استخدام مؤشر EVA في المحاسبة الإدارية سيحسن جودة تقييم فعالية الشركات الروسية.

الموضوع № 3 طرق تقييم الأعمال المستخدمة لتقدير قيمة الشركات وإدارة قيمتها

نموذج القيمة الاقتصادية المضافة (EVA). تعديلاته لتقييم قيمة الشركة في المعيار "كما هي" مع مراعاة الاستثمارات المخططة في رأس المال الثابت والعامل للشركة. عوامل إدارة قيمة الشركة (محركات القيمة) في نموذج EVA.

القيمة الاقتصادية المضافة هي مقياس الربح الاقتصادي وليس المحاسبي للشركة بعد دفع جميع الضرائب وخفضها بمقدار السداد لجميع رأس المال المستثمر في المشروع.

هناك نوعان من المخططات الرئيسية لحساب EVA :

1) EVA = NOPAT - WACC x CE

2) EVA = (ROIC - WACC) × م

NOPAT - صافي الربح التشغيلي بعد الضريبة (صافي الضرائب المعدلة لأرباح التشغيل) ؛

WACC - متوسط التكلفة المرجح لرأس المال ؛

ROIC - العائد على رأس المال المستثمر ؛

CE - رأس المال المستثمر.

وفقًا لمفهوم EVA:

تقدر قيمة رأس المال المستثمر في الشركة

ينقسم التقييم إلى تقييم للقيمة السوقية للأصول والقيمة الحالية "للأرباح الاقتصادية" المتوقعة منها

"الربح الاقتصادي" - صافي الدخل التشغيلي (NOPLAT) مطروحًا منه تكلفة دفع تكلفة رأس المال المستخدم (CapitalCharge)

ضع في اعتبارك الخيارات الثلاثة التالية للعلاقة بين قيمة مؤشر EVA وسلوك المالكين:

1) EVA = 0 ، أي القيمة السوقية للمنظمة تساوي القيمة الدفترية لصافي الأصول. في هذه الحالة ، يكون العائد السوقي للمالك من الاستثمار في هذه المؤسسة صفرًا ، لذلك فهو يربح بالتساوي من خلال استمرار العمليات في هذه المؤسسة أو عن طريق الاستثمار في الودائع المصرفية.

2) EVA> 0 تعني زيادة في القيمة السوقية للمؤسسة على القيمة الدفترية لصافي الأصول ، مما يشجع المالكين على زيادة الاستثمار في المنظمة.

3) إيفا< 0 ведет к уменьшению рыночной стоимости организации. В этом случае собственники теряют вложенный в организацию капитал за счет потери альтернативной доходности.

الفكرة الرئيسيةوالمعنى الاقتصادي لمؤشر EVA هو أن رأس مال المنظمة يجب أن يعمل بكفاءة لتوفير معدل العائد المطلوب من قبل المستثمر أو المساهم أو أي مالك آخر على رأس المال المستثمر.

خوارزمية الحسابمؤشر القيمة المضافة الاقتصادية: من صافي الدخل التشغيلي (NOPAT) ، يتم خصم المبلغ المدفوع لاستخدام رأس المال وحقوق الملكية ، والمبلغ المتبقي هو القيمة التي تم إنشاؤها ، والتي يتم قياسها بواسطة EVA.

لحساب القيمة الاقتصادية المضافة(EVA) يجب تعديل مؤشر المحاسبة "صافي الربح" بمقدار ما يسمى معادلات حقوق الملكية والتعديلات على المؤشرات المحاسبية من حيث قيمتها السوقية:

EVA = NOPAT - رأس المال = NOPAT - WACC * CE، (9.8)

حيث NOPAT (صافي الربح بعد الضريبة) - صافي الربح المستلم بعد دفع ضريبة الدخل مطروحًا منه مبلغ الفائدة المدفوعة لاستخدام رأس المال المقترض ، أي صافي الربح وفقًا للبيانات المالية (وفقًا لبيان الربح والخسارة ) ، مع مراعاة التعديلات اللازمة ؛

رأس المال (تكلفة رأس المال) - تكلفة رأس مال المنظمة ؛

WACC (وزن متوسط تكلفة رأس المال) - متوسط التكلفة المرجح لرأس المال (يقاس من حيث النسبية - بالنسبة المئوية) ، هذه هي تكلفة إجمالي رأس المال (المملوك والمقترض).

CE (رأس المال المستخدم) - رأس المال المستثمر ، الذي يتم تحديد رأس المال فيه مع الأخذ في الاعتبار تكلفة الموارد غير المدرجة في الميزانية العمومية ، يتم حسابه عن طريق تعديل البيانات المالية بمقدار "معادلات رأس مال المالكين".

WACC هو مؤشر يميز تكلفة رأس المال بنفس الطريقة التي يميز بها سعر الفائدة البنكي تكلفة جذب القرض. يتمثل الاختلاف بين معدل تكاليف رأس المال المتكافئ والسعر المصرفي في أنه لا يعني دفع تعويضات متساوية ، بل يتطلب بدلاً من ذلك أن يكون إجمالي العائد الحالي للمستثمر هو نفس مدفوعات الفائدة الثابتة بمعدل يساوي متوسط تكاليف رأس المال المتغير.

يتم حساب تكلفة رأس المال المستثمر (CE) حسب الصيغة:

CE = TA - NP ، (9.9)

حيث TA (إجمالي الأصول) - إجمالي الأصول (وفقًا للميزانية العمومية) ؛

NP (الخصوم غير المئوية) - الخصوم المتداولة بدون فوائد (وفقًا للميزانية العمومية) ، أي الحسابات المستحقة الدفع للموردين ، والميزانية ، والسلف المستلمة ، والحسابات الدائنة الأخرى.

يعرف المتوسط المرجح لتكلفة رأس المال (WACC) على النحو التالي:

WACC = Ks * Ws + Kd * Wd * (1 - T) ، (9.10)

حيث Ks - تكلفة حقوق الملكية (٪) ؛

Ws - حصة رأس المال الخاص (بالنسبة المئوية) (حسب الميزانية العمومية) ؛

Kd - تكلفة رأس المال المقترض (٪)؛

Wd - حصة رأس المال المقترض (٪) (حسب الميزانية العمومية) ؛

ت - معدل ضريبة الدخل (٪).

تكلفة حقوق الملكيةيمكن حساب a (Ks) باستخدام الصيغة:

Ks = R + b * (Rm - R) + x + y + f ، (9.11)

حيث R هو معدل العائد الخالي من المخاطر (على سبيل المثال ، معدل الودائع في البنوك الروسية أعلى فئةمصداقية)، ٪؛

Rm - متوسط ربحية الأسهم في سوق الأوراق المالية ،٪ ؛

ب - معامل "بيتا" لقياس مستوى المخاطر وإجراء التعديلات والتعديلات المناسبة.

x - علاوة المخاطر المرتبطة بعدم كفاية الملاءة المالية ،٪ ؛

ذ - علاوة على مخاطر شركة مغلقة مرتبطة بعدم توفر معلومات عنها الوضع الماليوقرارات الإدارة ،٪ ؛

و - علاوة مخاطر الدولة ،٪.

التعديل الأول للنموذجيتضمن حساب التكلفة "كما هي" ، أي بدون استثمار إضافي. هذا يعني أن الكيان سيواصل أنشطته التجارية العادية مع الأصول الموجودة.

K * = ∑Act + PV (EVA) ، (1)

EVA = NOPLAT - ∑Act * WACCact (2)

PV (EVA) = EVA، (3)

K * - القيمة السوقية للمشروع (المجمع العقاري للشركة أو كل رأس المال المستثمر فيه) ؛

∑Act - القيمة السوقية الإجمالية للأصول المتاحة في المؤسسة ؛

PV (EVA) هي القيمة الحالية للعائدات الاقتصادية المتوقعة ؛

NOPLAT - صافي الدخل التشغيلي مطروحًا منه العبء الضريبي

WACCact - متوسط التكلفة المرجحة الفعلية لرأس المال وقت التقييم ؛

WACC * - متوسط التكلفة المرجحة لرأس المال على المدى الطويل ، بناءً على هيكلها الأمثل (20٪ دين ، 80٪ حقوق ملكية) ، فضلاً عن افتراض أن تكلفة الأموال المقترضة ستصل إلى القيمة المتوقعة ، بناءً على معدل التضخم المتوقع ومتوسط هامش البنوك.

التعديل الثاني للنموذجإيفايسمح لك بمشاهدة التغيير في القيمة السوقية للمؤسسة من تأثير المشروع لتسويق RIA ، لكنه لا يتطلب إغلاق المؤسسة لتحديث أصول الإنتاج بموجب مشروع جديد. في هذه الحالة ، يأخذ النموذج في الاعتبار استثمار الاستثمارات الهامة ، والتي تعدل معادلة متوسط الربح الاقتصادي السنوي المتوقع.

EVA = Ipl * (ROIC - WACCpl) ، حيث (4)

Ipl - الاستثمارات المخطط لها في مشروع تسويق RIA ، والتي لا تتطلب وقف الإنتاج ؛

ROIC هو متوسط العائد السنوي المخطط له على رأس المال المستثمر ؛

WACCpl. هو متوسط التكلفة المرجح لرأس المال المتضمن في مشروع تسويق RIA.

يمكن العثور على معدل العائد على رأس المال المستثمر بالصيغة:

توضح هذه الصيغة أنه كلما زادت قيمة RIA ، قلت الاستثمارات الجديدة المطلوبة فيه وستكون الاستثمارات الإضافية الأكثر فاعلية ، مما سيزيد ROIC ومتوسط الربح الاقتصادي السنوي المتوقع.

عند تحديد محركات القيمة الرئيسيةيجب أن تسترشد الشركات بالاستراتيجية ومرحلة دورة حياة الشركة ، ووجود إمكانية لتحسين الأداء.

كجزء من إدارة قيمة الشركة الرئيسية العوامل المشاركة في حساب الصيغة، يمكن تفصيلها بناءً على المكونات الأصغر:

العوامل الرئيسية التي تشكل EVA:

من خلال زيادة قيمة EVA من خلال التأثير على العوامل المشاركة في النموذج ، يزيد المدير من قيمة الشركة.

يمكن زيادة EVA على النحو التالي:

زيادة ربحية الأعمال عن طريق زيادة دخل المبيعات وخفض التكاليف (توفير التكاليف الحالية وتحسينها (تقليل الإنتاج غير المربح ، إلخ)).

تحسين تكلفة رأس المال.

مصدر المعلومات:

لحساب القيم الفعلية للمؤشرات - موحدة القوائم المالية;

لحساب القيم التنبؤية للمؤشرات

EVA - البيانات المالية المتوقعة ، خطة العمل ،

النموذج المالي والاقتصادي وأكثر.

تقليل متوسط التكلفة المرجح لإجمالي رأس المال.

لتحسين كفاءة استخدام رأس المال (تحسين العلاقة بين الاستقرار المالي والسعر والعائد على رأس المال) ، يتم إجراء تحليل لهيكل رأس المال.

ضع في اعتبارك عملية تحسين هيكل رأس المال وفقًا للطريقة التي وصفها I.A. فارغ.

وفقًا لهذه المنهجية ، فإن جذب رأس المال الإضافي ، سواء على حساب مصادر المؤسسة نفسها أو على حساب الأموال المقترضة ، له حدوده وعادة ما يرتبط بزيادة متوسط التكلفة المرجح. لجذب المستثمرين ، يلزم دفع المزيد من الدخل على الأسهم أو السندات عند طرح إصدار إضافي.

عند الحصول على قروض إضافية ، تنخفض قيمة معامل الاستقلالية ، ونتيجة لذلك ، الملاءة المالية ، وبالتالي الزيادة في سعر الفائدة على القرض بسبب زيادة مستوى مخاطر الإفلاس. وبالمثل ، عندما يتم استثمار قروض إضافية في السلع الرأسمالية والمخزونات والأصول الأخرى منخفضة السيولة ، تنخفض نسبة السيولة ، مما يؤدي أيضًا إلى زيادة معدل الفائدة على القرض.

لا يمكن جذب قروض إضافية بمستوى عالٍ من الرافعة المالية ، وبالتالي المخاطر المالية ، إلا بشروط زيادة معدل الفائدة على القرض ، مع مراعاة علاوة المخاطرة للبنك.

SrStSovCap = DolAktsKap * DivVyp + DolZemKap * (BettingCredit * (1 - CashPrib)) ، حيث

SrStSovKap - متوسط التكلفة المرجح لإجمالي رأس المال ،٪ ؛

DolAktsKap - حصة رأس المال ؛

DivVyp - مستوى مدفوعات الأرباح ،٪ ؛

DolZaemKap - حصة رأس المال المقترض ؛

StavKred - مستوى معدل القرض ،٪ ؛

NalPrib - معدل ضريبة الدخل.

على عكس معيار القيمة الاقتصادية المضافة ، مؤشر ونموذج القيمة النقدية المضافة CVA ( القيمة النقدية المضافة) التي لا تستخدم عمليا في الممارسة. تستند إلى تقدير التدفقات النقدية. تم تطوير هذا النموذج من قبل مجموعة بوسطن الاستشارية (BCG) كبديل لنهج EVA.

CVA هو الفرق بين التدفق النقدي من الأنشطة التشغيلية لمشروع أو عمل تجاري ورأس المال المستثمر فيه. في المقابل ، يتم تحديد رأس المال المستثمر من الناحية النقدية لكل فترة على أنه ناتج متوسط تكلفته وتكلفة رأس المال وتكلفة رأس المال وإجمالي حجم الاستثمارات.

لأغراض تحليل الاستثمار ، يمكن تحديد قيمة CVA لفترة محددة t من خلال الصيغة: CVA (t) = NOPAT (t) + DA (t) - RDFA (t) - IC (0) * WACC

حيث RDFA (t) هو سداد صندوق الغرق (الاستهلاك الاقتصادي للأصول). يتم تعريف RDFA (t) على أنه دفعة ثابتة يتم سدادها بشكل دوري بمتوسط تكلفة رأس المال لتجميع مبلغ يساوي إجمالي الاستثمار في الأصول الثابتة لمشروع FA. نظرًا لأن قيم RDFA (t) هي نفسها لأي فترة من دورة حياة المشروع ، فإن تدفق هذه المدفوعات هو راتب سنوي ، يجب أن تكون قيمته المستقبلية ، عند استحقاقها بمعدل WACC ، مساوية للاستثمار الأولي في الأصول القابلة للاستهلاك FA. ثم يمكن تحديد قيمتها من العلاقة التالية:

حيث FA هو إجمالي الاستثمار الأولي في الأصول الرئيسية (القابلة للاستهلاك) للمشروع. كما هو الحال في نموذج EVA ، يؤدي الاستخدام الصحيح للقيمة المالية المضافة في تقييم المشاريع الاستثمارية إلى تطابق تام مع النتيجة المتكاملة التي تم الحصول عليها باستخدام طريقة NPV الكلاسيكية:

القيمة السوقية المضافة (MVA) هي مقياس لمقدار رأس المال السوقي للشركة (أي سعر السوق مضروبًا في عدد الأسهم القائمة) يتجاوز صافي قيمة أصولها كما هو موضح في الميزانية العمومية. هذا المؤشريتم حسابه باستخدام الصيغة التالية:

MVA = القيمة السوقية لرأس المال - رأس المال المستثمر

MVA له بعض العيوب. أولاً ، لا يعطي أي إشارة إلى وقت إنشاء القيمة (ربما كان ذلك في العام الحالي أو منذ عدة سنوات). لذلك ، سيكون من الأصح التركيز على التغيير السنوي في مؤشر MVA. بالإضافة إلى ذلك ، نظرًا لأن مبلغ رأس المال المستخدم مأخوذ من الميزانية العمومية ، فإن القيود الحالية للطرق محاسبةينعكس في هذا المؤشر.

نموذج SVA (القيمة المضافة للمساهمين)كان رائد نموذج EVA. كما ترى أن قيمة المؤسسة هي قيمة ممتلكاتها (في حالة بيعها) بالإضافة إلى المعادل الحالي لصافي الدخل من الاستخدام التجاري لهذه الممتلكات (في حالة استمرار المؤسسة في العمل كممتلكات تشغيلية) ). وبالتالي ، يركز النموذج على القياس المباشر للتغير في قيمة الأعمال للمساهمين (قيمة حقوق الملكية) ، أو قيمة المساهمين.

حساب SVA يعتمد على تعريف المعلمات التالية: صافي التدفق النقدي والقيمة المتبقية للأعمال.

SVA = القيمة المقدرة لحقوق الملكية - القيمة الدفترية لحقوق الملكية

العيب الرئيسي لهذا النموذج هو تعقيد العمليات الحسابية والتعقيد المرتبط بالتنبؤ بالتدفقات النقدية.

كيفية حساب القيمة المضافة للمساهمين (SVA)

لنفترض أن لدينا البيانات التالية عن الشركة:

صافي الدخل التشغيلي (EBI) للسنة المشمولة بالتقرير الأخير - 20000 وحدة عملة ؛

مدة الفترة المتوقعة - 5 سنوات ؛

معدل نمو صافي أرباح التشغيل - 15٪ ؛

معدل الاستثمار الإضافي في الأصول غير المتداولة ورأس المال العامل - 50٪ من الزيادة في صافي أرباح التشغيل ؛

متوسط التكلفة المرجح لرأس المال 12٪.

في الأدب الاقتصادي والتجاري باللغة الإنجليزية ، يستخدم هذا المفهوم على نطاق واسع سائق قيمة ، والتي تُترجم إلى اللغة الروسية ، أو كعامل ، أو كآلية. السائق يعني القيادة ، آلية القيادة. لذلك ، هذا المفهوم أوسع من المفهوم التقليدي للعامل. الأول لا يشمل القوة فحسب ، بل يشمل أيضًا طريقة تضمينها في العملية واتجاه العمل. بشكل مميز ، يعتبر السائق مفهومًا أكثر تحديدًا من كونه عاملاً وأقل قابلية للتعميم.

يمكن تقسيم جميع العوامل المتنوعة التي تؤثر على تكوين قيمة المؤسسة إلى ثلاثة مستويات:

العوامل على المستوى الكلي التي تغطي السمات السياسية والاقتصادية والقانونية والبنية التحتية والاجتماعية والبيئية للبلد ؛

عوامل المستوى المتوسط التي تغطي حالة الصناعة التي تعمل فيها الشركة ؛

العوامل الجزئية التي تغطي الوضع المالي والاقتصادي للأعمال ، إمكانية الإنتاج، البيئة التسويقية التي تعمل فيها ، وهيكل الحوكمة المؤسسية والتنظيمية.

النموذج الروسي المشترك بين القطاعاتحافة. - يتم الحساب "على أساس الطلب النهائي": الدخل مع الأسعار يشكلان قيمة الطلب النهائي الحقيقي ، والذي يحدد في النهاية حجم الإنتاج. يطبق النموذج فكرة توازن السوق - فكرة التأثير المتبادل للإنتاج والأسعار والدخل.

حافة.- نموذج الاقتصاد الكلي المشترك بين القطاعات لتوازن السوق للاقتصاد الروسي ، والذي يجمع بين النهج التقليدي المشترك بين القطاعات ووصف الاقتصاد القياسي لسلوك المشاركين الرئيسيين في السوق. تتضمن قاعدة المعلومات الخاصة بنموذج RIM جداول المدخلات والمخرجات بالأسعار الثابتة والجارية للفترة 1980-2002 ، والميزانية الحكومية العامة ، وميزان الدخل والإنفاق للسكان ، وميزان العمل ، وميزان رأس المال ، وإحصاءات النقود التداول والأسواق المالية.

في هذا النموذج المشترك بين القطاعات ، يتم عرض جميع عناصر الطلب النهائي في السياق القطاعي. وهكذا ، في إطار هذا النموذج ، لا تتحقق مهمة التوازن العام فحسب ، بل أيضًا التوازن بين القطاعات.

وفقًا لهيكل الموازين القطاعية المتقدمة ، الاقتصاد في النموذج تمثل RIM من قبل الصناعات الخمسة والعشرين التالية:

1. صناعة الطاقة

2. إنتاج النفط

3. تكرير النفط

4. صناعة الغاز

5. صناعة الفحم

6. صناعة الوقود الأخرى

7. علم المعادن الحديدية

8- علم المعادن غير الحديدية

9- صناعة الكيماويات والبتروكيماويات

10. الهندسة الميكانيكية وتشغيل المعادن

11. الحراجة والنجارة وصناعة اللب والورق

12- صناعة مواد البناء

13. الصناعة الخفيفة

14. صناعة المواد الغذائية

15. صناعات أخرى

16. البناء

17- الزراعة والغابات

18. نقل البضائع والاتصالات الصناعية

19. نقل الركاب والاتصالات غير الصناعية

20. نطاق التداول ، بما في ذلك الأنشطة التجارية

21. أنشطة أخرى في مجال إنتاج المواد

22. التعليم والرعاية الصحية والثقافة والفن

23. الإسكان والخدمات المجتمعية وخدمات المستهلك.

24. الإدارة والتمويل والائتمان والتأمين

25. العلم والخدمة العلمية

كجزء من الحسابات المشتركة بين القطاعات وفقًا للنموذج المؤشرات تستخدم أيضامتوسط العدد السنوي للموظفين ومتوسط القيمة السنوية للأصول الثابتة.

الجزء المركزي من النموذجنكونتحديد إجمالي المخرجات وأسعار الصناعة باستخدام نموذج ثابت لميزان المدخلات والمخرجات (في شكل مصفوفة: x = (E - A) -1 * y) وتعديله - معادلة الأسعار بين الصناعات (في شكل مصفوفة: p * ( A * X) + va = p * X) 8.

نموذج Edwards-Bell-Ohlson (EWO)

يسمح نموذج EBOالتعبير عن تكلفة رأس المال السهمي من خلال بيانات البيانات المالية ، مع الأخذ في الاعتبار التعديلات التي أجريت عليها والمتعلقة بعدم كفاية انعكاس قيمة ممتلكات الشركة. وفقًا لهذا النموذج ، يتم التعبير عن قيمة الشركة من خلال القيمة الحالية لصافي أصولها والتدفق المخصوم "للأرباح الإضافية" - الانحرافات عن الربح "العادي" ، أي متوسط الصناعة.

الفرق بين EVA و EBO- في ذلك ، تغطي EVA جميع رأس المال المستثمر في الشركة (حقوق الملكية والديون) ، و EBO - تملك فقط (حقوق الملكية).

يعتمد نموذج EBO على ثلاثة افتراضات رئيسية:

1. سعر الشركة يساوي القيمة الحالية لأرباح الأسهم المتوقعة:

أين قيمة الشركة؟

تدفق الأرباح عند نقطة زمنية معينة ؛

تكلفة خدمة رأس مال الشركة ، معدل الخصم ؛

القيمة المتوقعة للمتغير ، أي قيمته الأكثر احتمالا.

2. نسبة النمو الصافي (علاقة الفائض النظيف ، المسؤولية الاجتماعية للشركات):

أين هي قيمة صافي الأصول في وقت ما ؛

صافي قيمة الأصول في وقت معين ؛

صافي الربح للفترة من إلى ؛

توزيعات الأرباح في وقت معين.

3. يتم تمثيل نموذج ديناميات المعلومات الخطية بنظام معادلات الانحدار الذاتي:

أين المعلومات عن المستقبل<сверхдоходах>;

من الناحية الاقتصاديةهذا النموذج بعد ذلك. المعادلات تعكس حقيقة ذلك في السوق الحرة<сверхприбыли>التي أنشأتها الشركة لا يمكن أن تبقى إلى أجل غير مسمى. بمرور الوقت ، يجب أن تنخفض الأرباح الزائدة ، وستتوافق ربحية الشركة مع الشركات الأخرى في فئتها. تظل ديناميكيات المعادلة كما هي بالنسبة للعديد من الشركات المختلفة ، مما يجعل من الممكن تحديد معاملات النظام قيد الدراسة على أساس البيانات الإحصائية.

نموذج لتأثير هيكل رأس المال على سعر الشركة في ظل الافتراضغياب ضرائب موديلياني ميلر.

يفترض النموذج :

لا توجد ضرائب على أرباح الشركات وضرائب الدخل لمالكي الأسهم والسندات ؛

تطور مستقر ولا نمو في الربح. إيرادات المبيعات باستثناء الثابتة و اسعار متغيرة، بما في ذلك الإهلاك ، والتجارة ، والمصروفات الإدارية والعامة التي تساوي الدخل التشغيلي EBIT ، EBIT - const ؛

يتم تحديد سعر الشركة (كسعر أي أصل) خلال فترة زمنية غير محدودة من خلال رسملة أرباح التشغيل - V = EBIT / k ، حيث k هي تكلفة رأس مال الشركة. للتبسيط ، يُفترض أن الربح ثابت على مر السنين (معدل نمو الربح g = 0). في الواقع ، عند عدم وجود ضرائب ، فإن EBIT (= المدفوعات لأصحاب الأسهم والديون - الضرائب) تعكس جميع المقبوضات لأصحاب رأس المال ؛

الكمال في سوق رأس المال ، والذي يتم التعبير عنه في غياب التكاليف عند الشراء - البيع أوراق قيمةوالاختلافات في أسعار الفائدة (هناك شروط موحدة للقروض والاستثمارات لجميع المستثمرين) ؛

يعتبر رأس مال الديون أقل خطورة (من حيث مخاطر السوق النظامية) من رأس المال السهمي ، و دينار كويتي< ks ;

رأس المال الخاص (S) يساوي رأس المال ، أي يتم توزيع صافي الربح بالكامل على أرباح الأسهم ، ويتم استبدال المعدات البالية على حساب الاستهلاك.

البيان 1. يتم تحديد قيمة أي شركة من خلال رسملة صافي دخلها التشغيلي ( EBIT، في تي= 0 ، أين تي- معدل الضريبة) بمعدل ثابت يتوافق مع فئة مخاطر الشركة:

|

|

حيث - تكلفة شركة تابعة مالياً ، أي استخدام رأس المال المقترض ؛

قيمة شركة مستقلة مالياً ؛

العائد المطلوب لشركة غير ذات رافعة مالية ؛

متوسط السعر المرجح لرأس المال.

من المفترض أن تكون كلتا الشركتين في نفس فئة المخاطر.

بما أن ، كما هو محدد في الصيغة ، هو ثابت ، إذن وفقًا لنموذج Modigliani-Miller ، في حالة عدم وجود ضرائب ، لا تعتمد قيمة الشركة على طريقة تمويلها.

البيان 2.سعر حقوق الملكية لشركة معتمدة مالياً ، يساوي مجموع سعر حقوق الملكية لشركة مستقلة مالياً من نفس مجموعة المخاطر وعلاوة المخاطرة ، التي تعتمد قيمتها على الفرق بين أسعار حقوق الملكية والديون رأس مال شركة مستقلة ماليًا وعلى المستوى تحسين المستوي المالي، أي. من نسبة رأس المال المقترض والأسهم:

أين د- تقييم السوق لرأس مال الشركة المقترض ؛

س- تقييم السوق لرأس مال الشركة ؛

السعر الثابت لرأس المال المقترض.

ينص الاقتراح 2 على أنه مع زيادة الرافعة المالية للشركة ، يزداد سعر رأس المال السهمي أيضًا ، وبطريقة حسابية دقيقة.

وهكذا ، تنص نظرية موديلياني ميلر على أنه في حالة عدم وجود ضرائب ، فإن قيمة الشركة والتكلفة الإجمالية لرأس مالها مستقلان عن هيكل المصدر.

في شرح شعبي للنتيجة التي تم الحصول عليها من النموذج ، أعطى ميلر مثالًا على تقسيم فطيرة ، لا يمكن تغيير حجمها من خلال تطبيق طرق مختلفة لتقطيعها.

نموذج موديلياني ميلرأخذا بالإعتبار الضرائب على الشركات

أخذ موديلياني وميلر ضرائب الشركات في الاعتبار الاستنتاج انيزيد تمويل الديون من قيمة الشركة لأن الفائدة على القروض قابلة للخصم من الأرباح الخاضعة للضريبة ، وبالتالي ، سيحصل المستثمرون على حصة أكبر من الدخل التشغيلي للشركة.

البيان 1. تساوي قيمة الشركة المعتمدة مالياً مجموع قيمة شركة مستقلة مالياً من نفس مجموعة المخاطر وتأثير الرافعة المالية ، وهي الوفورات الضريبية التي تساوي معدل ضريبة الشركات ، مضروبة في المبلغ المقترض عاصمة :

المهم هوأنه عندما يتم فرض ضرائب على الشركات ، فإن قيمة الشركة المعتمدة مالياً تتجاوز قيمة شركة مستقلة مالياً بمقدار مبلغ تيد. يزداد هذا الاختلاف مع زيادة الرافعة المالية ، لذلك يتم تعظيم قيمة الشركة من خلال تمويل الديون بنسبة 100٪.

في حالة عدم وجود رأس المال المقترض ، د = 0 بالدولار ، فإن قيمة الشركة تساوي القيمة السوقية لرأس مالها ( س):

|

|

أين هي تكلفة حقوق ملكية شركة مستقلة مالياً.

البيان 2. سعر حقوق الملكية لشركة معتمدة مالياً يساوي مجموع سعر حقوق الملكية لشركة مستقلة مالياً من نفس مجموعة المخاطر وعلاوة المخاطرة ، التي تعتمد قيمتها على الفرق بين سعر حقوق الملكية ورأس مال الدين في شركة مستقلة ماليًا ، ونسبة الدين إلى رأس المال السهمي ومعدل ضريبة الشركات.

تعد فترة التكيف لدى طلاب الصف الأول خطوة مهمة في عملية الإدراك والتعلم. الآباء والمعلمين و ...

الخطوة الثالثة. التحضير لإنشاء تقرير لإنشاء تقرير ، سيحتاج العميل إلى البيانات التالية 1. شوز 2 ....

يعلم جميع المشترين أن الاحتكار في سوق الإلكترونيات غير مرحب به. لذلك فليس من المستغرب أن المشهور ...

لا يفهم الجميع كيفية إرسال طرد نقدًا عند التسليم. بالإضافة إلى ذلك ، فإن هذا الإجراء البسيط له ...

ليس غالبًا ما يحتاج الشخص العادي إلى معلومات حول كيفية صنع الختم بنفسه. ولكن مع ذلك ، هناك أوقات عند النصيحة ...

إذا كان من الممكن في وقت سابق تأكيد وجود أو عدم وجود ريادة الأعمال الفردية إلا من خلال زيارة الضرائب ...

أحد الشخصيات الرئيسية في موقع البناء هو سيد أعمال البناء والتركيب. ينظم ...

سكرتير ، نائب أو مساعد شخصي؟ يعتمد على الموقف! النظر في المتطلبات والمسؤوليات والشروط ، ...

قسم التحكم الفني في QCD هو قسم مستقل للمؤسسة في المصنع. الجميع...

دالة الطلب للمنتج لها الشكل: Qd = 15 - 2p دالة العرض Qs = -2 + 3p حدد: 1. التوازن ...

يمنح تخصص الاقتصاد والإدارة في المؤسسة (المؤهل الممنوح - خبير اقتصادي) ...

هل تتذكر أن جميع ظواهر وعمليات النشاط الاقتصادي للمؤسسة مترابطة و ...

هل تبحث عن وظيفة أو تخطط للبحث عنها؟ ستساعدك عينة ملء السيرة الذاتية لمنصب مدير الأعمال ...

مرحبًا! ستوضح لك هذه المقالة كيفية اجتياز مقابلة. اليوم سوف تتعلم: كيف تتصرف على ...

قام موقع Ezhednevnik بتجميع قمم رجال الأعمال الناجحين والمؤثرين في بيلاروسيا منذ عام 2007 ، اليوم ...

ماذا تقدم منحة الشركات الصغيرة الناشئة لعام 2019 وكيف يمكنني التقديم؟ فتح مشروع تجاري للكثيرين ...